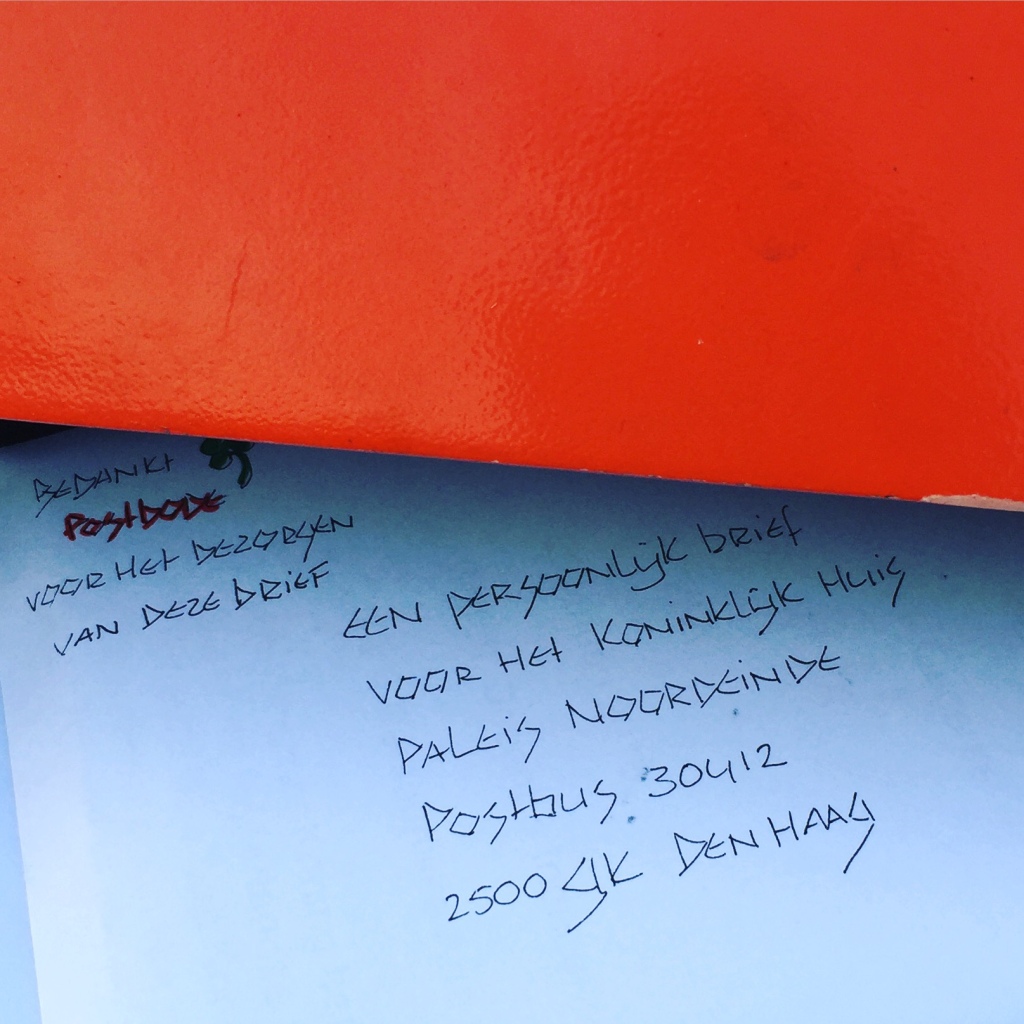

Brain Regain Eej* Ontdek de nieuwe levensstijl van Gedragen Verhalen.

Ik Focus me en deel de werkelijke feiten over de dingen in mijn leven. Gedragen verhalen: mijn verhaal via de wet Open OverheidLeer eens wat meer over de voor en achter van een gedragen verhaal De gouden leeuw

Geluk op basis van waarneming

“Sommige dingen gebeuren altijd op het juiste moment, juiste tijd en of de juiste plaats”. Om opzoek te gaan naar de innerlijke kracht in jezelf en/of om mooie mensen om je heen te creëeren kun je aan jezelf een code afgeven.

Code Geluk ( wat je waarneemt en dit deelt creëer je vermenigvuldiging en inzicht).

Ga er dus meer op en zoek het licht op. Gewoon even je thuisbasis ontvluchten om vervolgens buiten de gewaande paden de balans in jezelf en de wereld te ontdekken door gewoon weg je telefooninstellingen binnen je eigen patroon anders te gebruiken.

Zo kun je eenvoudig een tempel van geluk ontdekken. In de tempel van geluk leer je als “gezond denkend mens” anders te kijken naar de omgeving en leer je waar het leven echt over gaat.

In een wereld vol inspirerende mensen ontkom je uit je eigen bubbel. Cartoon Carlos Perez

Sta stil bij persoonlijke Vrijheid

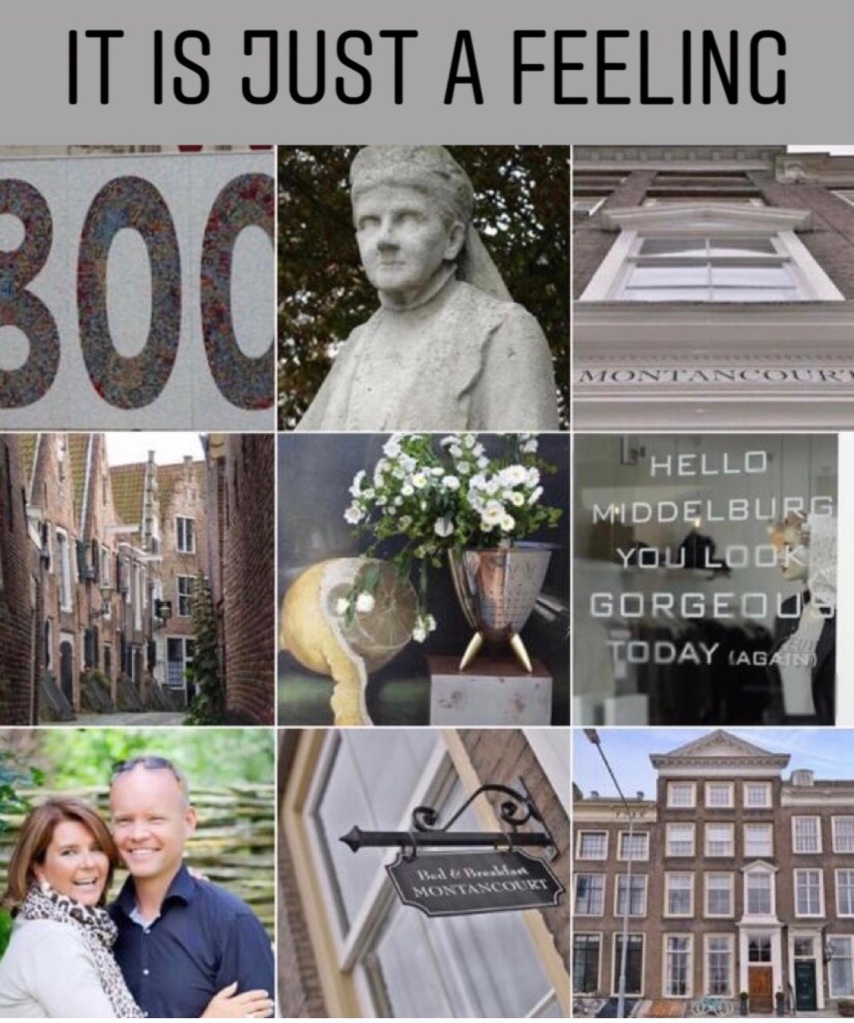

Weg in eigen land is daarom nog nooit zo leuk geweest. Afgelopen weekend reisde ik 3 dagen lang door ons mooie Nederland in de flow van geen verplichtingen en bezocht ik als eerste : House of Inspiration in Grave om vervolgens richting de Achterhoek in de provincie Gelderland te rijden met als doel meer te zien en weten te komen over deze prachtige streek.

Om te beginnen rijden vanuit dé rouaansekaai 21, een huis met vele gedragen verhalen dat in het centrum van Middelburg ligt via de A 58 Bergen op Zoom en Roosendaal naar Grave.

Behoud Cultureel Erfgoed Scan de QR Code en vlieg mee met Renaissance – Creativiteit is mijn intelligentie die altijd plezier heeft bij het ontwikkelen van kunst

Grave is een prachtige vestingstad in de Nederlandse provincie Noord-Brabant, een aan de Maas gelegen plaats dat deel uitmaakt van de gemeente Land van Cuijk ( de roots van mijn moeder) en daarom is dit voor mij zeker een bezoekje waard. Nidum, was de vroegere plek waar mijn moeder ooit in de vorige eeuw gewerkt heeft in de verpleging. Nu is het een boetiek hotel en interieur zaak met een restaurant Ovum genaamd een must om te bezoeken. Ovum betekent eicel. Nidum, Latijn voor ‘nest’, is een broedplaats voor inspiratie op het gebied van lifestyle, wonen, events en culinair genieten.

Art – Ovum 1814 grondwet art 1 Openbaar Koopvrouw

“Wetten zijn net als worsten, je kan er beter maar bij zijn als ze gemaakt worden ” Truus van Gogh

NIDUM GRAVE

Na het vertrek van het militair garnizoen in 1892 kwam het complex leeg te staan. In 1896 werd het overgedragen aan Binnenlandse Zaken. Naar ontwerp van Rijksbouwmeester J. van Lokhorst werd in 1898 aangevangen met de verbouw tot Rijks Psychiatrische Inrichting voor vrouwen.

In 1973 werd het complex eerst herbestemd tot gevangenis en daarna als rijksinrichting voor jongens. In 1998 werd het Arsenaal door Jan des Bouvrie gekocht en omgetoverd tot woon- en designwinkel. Na de sluiting in 2006 heeft het rijksmonument voornamelijk leeg gestaan. In 2019 is het Arsenaal gekocht door Aard Keijser en Lonneke van der Weyden, die het pand hebben gerenoveerd en verbouwd tot Nidum, house of inspiration.

Laat je inspireren. Nidum is een levendig en modern centrum waar liefhebbers van interieur, design, kunst en lifestyle hun hart kunnen ophalen.

Via het magazine van de Sligro kwam ik bij voordeeluitjes.nl terecht en zag een geweldige deal advertentie van Boetiek Hotel Bon Aparte staan. Dat is natuurlijk geen toeval aangezien ik me al jaren met een fascinerende blik kijk naar het verleden van deze man Napoleon. Ik dacht meteen dat kan geen toeval zijn.

Verveling kun je met nieuwsgierigheid genezen. Nieuwsgierigheid is niet te genezen. – Dorothy Parker, schrijver

Inspiratie bestaat, maar het komt pas langs als je aan het werk bent. – Pablo Picasso, schilderDe vinger van Truus van Gogh wijzend naar…..Napoleon Bon Aparte marcheerde in Lochem zo blijkt uit de verhalen van de huidige eigenaren Bon Aparte. .

De Achterhoek is het meest oostelijke deel van de provincie Gelderland. Een streek die aan de westzijde wordt begrensd door de rivier de IJssel en het noorden grenst aan de streek Twente en Salland. Het is werkelijk een prachtig landschap.

Ligging Boetiek Hotel Bonaparte

Lochem is eeuwenlang een vestingstad geweest. Het stratenpatroon binnen de grachtengordel is sinds de middeleeuwen nauwelijks gewijzigd. In het platte Achterhoekse landschap bevindt zich tegenover Boetiek Hotel Bonaparte, de Lochemse Berg. In deze berg bevindt zich een diepe kuil, die werd gevreesd vanwege de ‘witte wieven’, die als witte nevels over heide en moerasgronden zweefden. De legende van de Witte Wieven leeft voort en in de kuil bevindt zich nu Uitspanning De Witte Wieven.

Gelukkig zijn er nog steeds levende wilde Witte Wieven.

Op het hoogste punt van de Lochemse Berg staat een slanke, ronde uitkijktoren uit 1893. De toren heet Belvedère, wat ‘mooi uitzicht’ betekent. De toren is niet meer toegankelijk voor het publiek. Glooiend landschap tussen Lochem en Barchem. De Lochemse Berg is een gevarieerd gebied met bossen, landbouwgronden en houtwallen. De bergen zijn restanten van een stuwwal uit de ijstijd. De wandelroute voert over mooie, soms smalle paden met hoogteverschillen en prachtige kunstwerkenIk kan niet anders zeggen dan dat het verblijf in Boetiek Hotel Bon Aparte echt top was. Alles klopte en was super goed verzorgd.

Laat je nooit leiden door het weer. Er was voor maandag code geel afgegeven maar ik kreeg te maken met code geluk, omdat ik dacht F*ck KNMI. Eerst zien dan geloven. Het werden een paar druppels!!!

Omdat bijna alle kastelen in de Achterhoek op maandag dicht zijn zocht ik net zo lang naar een kasteel in de buurt dat wel open was.

Via Doetichem en Ulft kwam ik via googlemaps uit bij Kasteel Anholt.

Tips make you move Modewinkel Hippe Kippe Doetichem Monument voor de vrijheid in Doetichem Marinus Johannes Maria van Beek

Het Kasteel Anholt of Waterburcht Anholt is een waterburcht die tevens naamgever was aan de voormalige stad Anholt, nu een voorstad van Isselburg in Noordrijn-Westfalen. De oorsprong van dit kasteel ligt in een fort uit de 12e eeuw om het bezit van het bisdom Utrecht veilig te stellen. In het voorjaar van 1945 werden kasteel en landgoed zwaar beschadigd.

Kasteel Waterburcht Anholt in Duitsland

Van het kasteel was ongeveer 70 procent beschadigd. De toenmalige kasteelheer, Nikolaus Leopold Fürst zu Salm (1906-1988), die in 1923 zijn grootvader als hoofd van het huis en vorst van Salm was opgevolgd (zijn vader was in de Eerste Wereldoorlog gesneuveld), startte onmiddellijk na de verwoesting met de aanvang van de wederopbouw en nam maatregelen ter redding van de burcht. Hij onderkende daarbij dat voor het behoud van het kasteel en zijn schatten een nieuwe economische grondslag bedacht moest worden. Hij nam tijdig zijn intrek in het kasteel en begon met plannen voor de ontwikkeling van handelszaken in en excursies naar Anholt.

Koekoek

Restaurant “Wasserpavillon” Dit restaurant “Wasserpavillon” is omgeven door de kasteelvijver en grenst aan de “Vorburg” van de Wasserburg Anholt. Terwijl wij als gasten het 34 hectare grote kasteelpark bewonderen, serveren zij heerlijke regionale gerechten met mediterrane invloeden en voortreffelijke wijnen die bij de maaltijd passen. Het uitzicht op de flora en fauna complimenteert de bijzondere architectuur en het ontwerp van de kamer, zodat u kunt ontspannen en genieten van het landschap. Vanuit restaurant “Wasserpavillon” kunt u rechtstreeks naar ons ruime kasteelterras en de rustieke kasteelkelder.

Dineren in dit restaurant is een ware belevenis. Tafellinnen en zilveren bestek.. Een echte klassieker… ik hou hier zo van. Deze alcoholvrije Sparkling Juicy Tea van Van Nahmen is gemaakt in samenwerking met theesommeliers. De cold brew witte thee – die doet denken aan abrikozen – gaat perfect samen met scherpzoete kweepeer. Een fijne toets van vanille maakt het helemaal af.

De geschiedenis van de tuinen van Anholt is tot op de zestiende eeuw terug te voeren. De barokke tuinen zijn rond 1705 aangelegd. De Düsseldorfse tuinarchitect Maximilian Friedrich Weyhe ontwikkelde de tuinen in de negentiende eeuw verder en voerde een Engelse stijl door.

Na de vernielingen die in de Tweede Wereldoorlog werden aangericht, is de burcht opnieuw opgebouwd en zijn de tuinen vanaf 1964 naar barok voorbeeld gereconstrueerd. Bezoekers die nu door het park met de watertuin, het ‘bosquet’, de grachttuin, de doolhof en de wilde weide wandelen, worden getrakteerd op een mooie combinatie van barokke tuinarchitectuur en Engelse landschapsarchitectuur. Let vooral op de prachtige platanen in dit park.

Nadat we onszelf uren hebben laten verdwalen in de sfeer en het heden van dit kasteel werd het tijd om afscheid te nemen van deze prachtige omgeving.

Bij het zien van dit schilderij dacht ik meteen aan Brigitte Kaandorp haar uitspraak: Ik heb een zwaar leven…..!!

We vervolgen ons pad richting Borculo waar we onverwachts samen met onze goede vrienden, hun kinderen en dieren hebben genoten van de fijne uurtjes samen.

Bomba: Dit is een superzwoele rode wijn die bijna ontploft in je mond! Gemaakt van de Tempranillo druif met 3 maanden houtrijping maakt deze wijn een geweldenaar in zijn klasse: Overrijp, kruidig en misschien voor sommigen iets té intens, je bent gewaarschuwd!

Leven is energie en energie is creativiteit. Ook als mensen er niet meer zijn, leeft hun energie voort in hun kunst en zit hij daarin besloten totdat je de tijd en aandacht neemt om die energie te bevrijden. – Marianne Moore, dichter

Gebruik je handen en voeten en je andere hersenhelft een wat meer. Mijn opa was van Duitse komaf en was schoenmaker, pas recent kwam ik achter hoe het verborgen verleden nu nog steeds een grote rol speelt.

Creativiteit is simpelweg dingen met elkaar verbinden. Als je creatievelingen vraagt hoe ze iets doen, dan voelen ze zich een beetje schuldig omdat ze niet echt iets doen. Ze zien iets, er wordt hun vanzelf iets duidelijk. Ze zijn in staat om ervaringen met elkaar in verband te brengen en daar nieuwe dingen uit te halen. En dat kunnen ze doordat ze meer ervaringen hebben opgedaan of meer over hun ervaringen hebben nagedacht dan anderen. – Steve Jobs, ondernemer en ontwerper van mijn iphone 12 Pro

Wat je ook doet : wees fel en rechtvaardig maar leef vooral je mooiste leven!

Ambitie met Allure Key Hole photo Erwin Olaf I AM Liefs van mij – Hoe ouder ik word, hoe meer ik mezelf onder de categorie code geluk kan plaatsen.

Tja…. zullen we de lucht nu maar eens voorzichtig gaan klaren over waarom mannen nog steeds denken dat vrouwen alleen maar op de wereld zijn voor het baren van kinderen, het huishouden organiseren en dat ze mogen kiezen om deel te nemen aan het politieke proces in een land of andere bestuurlijke eenheid of organisatie door middel van verkiezingen, bijvoorbeeld door te stemmen op een partij naar zijn of haar voorkeur, of zich kandidaat te stellen voor een volksvertegenwoordiging vanuit een burgerlijk wetboek uit 1838…..! Ik kwam er eigenlijk al heel snel achter dat het bestuursrecht niet klopte.

De vis was of is symbool voor: de godin Freya in de Noorse en Germaanse mythologie; vrede, harmonie, opmerkingsgave, geduld en gezonde vruchtbaarheid in de astrologie.

De waarheid is hard maar waar. Het AMC in Amsterdam lokatie VUMC kan dit beargumenteren vanuit de voortplantings geschiedenis. De reden om te blijven strijden is dat de waarheid anders is dan menig mens doet denken vanuit de grondwet 1814, het natuurrecht en gewoonterecht. Belasting heffing gebeurt via het bronnenstelsel. Maar wat als de bron niet in het burgerlijk wetboek van 1838 voorkomt als zelfstandig entiteit/ handelaar?

Internationale Vrouwendag wordt op 8 maart gehouden omdat de aanleiding destijds de massale staking op 8 maart was in 1908 in Chicago en New York, van vrouwen werkzaam in de textiel- en kledingindustrie die streden voor een achturige werkdag, betere arbeidsomstandigheden en kiesrecht. Uit de historie van de Belastingdienst kun je al een heleboel feiten terugvinden. En in de boeken van Wolter Kluwen staat hoe ons beleid is opgetuigd.

Stof tot nadenken Art

Stof tot nadenken

Omkoping

Dus Rot op met op deze dag vrouwen geschenken cadeautjes of bloemen te geven. Vrouwen zijn de bron van ons bestaan: niet meer en niet minder. Zij zijn de grondwet art 1. Dominante Mannen zonder sexuele voortplantings voorlichting maken al decennia lang eenduidige wetten waarin ze denken dat zij maar de baas mogen blijven spelen over vrouwen in de holding van vader vanuit wetboek 1838.

Maar vrouwen zijn nou eenmaal het parlement omdat de bron van ons belastingstelsel nooit voor vrouwen is gemaakt. Alexander Gögel voerde de inkomstenbelasting in, toen de vrouwen nog handelingsbekwaam waren. Het belastingstelsel en loonbelasting stelsel van 2001 is nooit aangepast. En vallen vrouwen onder de volksverzekeringen van de man als werkgever, de man als baas van het inkomen ook wel de mens als Bruto Nationaal Product genoemd.

In leven worden vrouwen dood gewaand voor de grondwet maar door de handel in premies en polissen zijn ze springlevend. Vrouwen die zelfstandig zijn en zichzelf na 1957 particulier verzekerden vallen tot op heden nog steeds onder een man als werkgever, wie dat is dat gaat de rechter binnenkort beslissen.

De bestuurder van het lichaam als entiteit

Op komen voor de grondwet dat is mijn inzet voor de komende jaren. Niet alleen voor vrouwen maar voor alle mensen die autonoom willen blijven of onder normale omstandigheden en op gelijke voorwaarden willen werken.

Life is easy – de overheid heeft flink geprofiteerd al die jaren.

Inkomen & Belasting betalen: De sleutel en het toverwoord voor grondwet artikel 1 sinds 1814. Gecodeerd door de Nationale en het Ministerie van financiën in 1838. De belastingdienst heft al 14 jaar loonbelasting en dubbele zvw belasting van een letselschade vergoeding.

Collegebundel van Wolters Kluwer & Grondwet art 1 = alles wat je nodig hebt!

Gemangeld door de overheid – Wat is nou eindelijk de bedoeling van de letter in de wet? Door de ogen van de grondwet is iedereen gelijk maar het Ministerie van financiën heeft te veel macht in het polisregister binnen The Firm en dat moet veranderen. Dat zit zo: zie het polisregister als een stad. Die stad heeft één markt (de mens binnen The Store), die volledig onder controle staat van het stadsbestuur (Den Haag).

De gevolgen van administratie detentie naar aanleiding van de banken crisis in 2008 en BW 1838.

Hoe is de loonheffing opgebouwd?

De loonheffingen bestaan uit de volgende heffingen: loonbelasting. premie volksverzekeringen. premies werknemersverzekeringen.

Je kan aan een code sleutelen, maar mijn lichaam zal voor eeuwig blijven hangen aan de bron: mens.

Zwijg niet maar spreek

Alexander Gogel, minister van Financiën in de Franse tijd, heeft een nationaal belastingstelsel ingevoerd. Voor het eerst in de Nederlandse geschiedenis is er sprake van een belastingstelsel, dat in heel Nederland werd toegepast en in het hele land dezelfde tarieven had. Het stelsel bestond uit accijnzen, invoerrechten, grondbelasting, personele belasting, patentbelasting en successierechten. Voor het heffen en innen van de algemene belastingen, moest er ook een centraal ambtelijk apparaat komen. Met de oprichting van de Belastingdienst, als eerste grote uitvoerende rijksdienst, verdwijnen de regionale en lokale belastingpachters en -organisaties.

Napoleon verbood alle handel met Engeland. Deze economische blokkade heeft van 1806 tot 1814 geduurd. Alle producten uit Engeland waren verboden. De bedoeling van deze maatregel was om de economie van het Verenigd Koninkrijk te ontwrichten.

Begin 20e eeuw kwamen ook de eerste sociale wetten tot stand. De ongevallenwet, ingevoerd in 1906, was de eerste sociale verzekeringswet in Nederland, die eerst alleen voor de gevaarlijke industriële bedrijven is ingevoerd. Arbeiders die in loondienst waren bij zulke bedrijven kregen bij een bedrijfsongeval een uitkering. De invoering van de Invaliditeitswet in 1913 was een grote stap voorwaarts in de sociale zekerheid. Deze wet dekte het financiële risico van invaliditeit, ongeacht de oorzaak. ( vrouwen waren nog steeds handelingsonbekwaam).

Tijdens de Tweede Wereldoorlog hebben de Duitse bezetters veel belastingen gewijzigd en vooral verhoogd, zoals de omzetbelasting en inkomstenbelasting. Ook zijn nieuwe belastingen ingevoerd, zoals de loonbelasting en vennootschapsbelasting, met als enig doel: het vergroten van de inkomsten om de hoge uitgaven voor oorlog en bezetting te financieren.

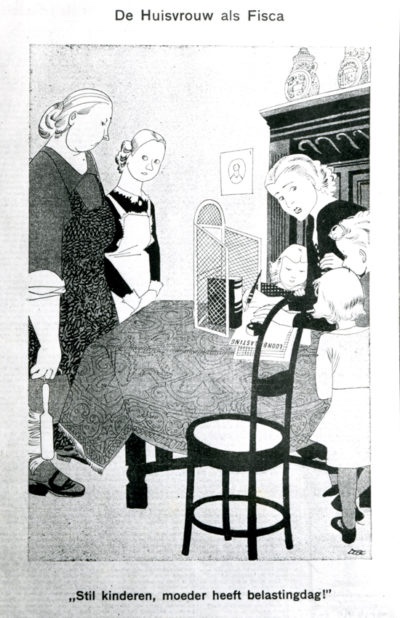

1941 De huisvrouw als Fisca #bronbdmuseum.nl

Maar ze zijn toch handelingsbekwaam?

Voor de Tweede Wereldoorlog waren er al plannen voor invoering van een loonbelasting als voorheffing op de inkomstenbelasting: werkgevers hielden daarmee maandelijks belasting in op het loon in plaats van dat werknemers na afloop van het jaar pas via aangifte inkomstenbelasting betaalden. De Duitsers hebben dit systeem in 1941 ingevoerd.

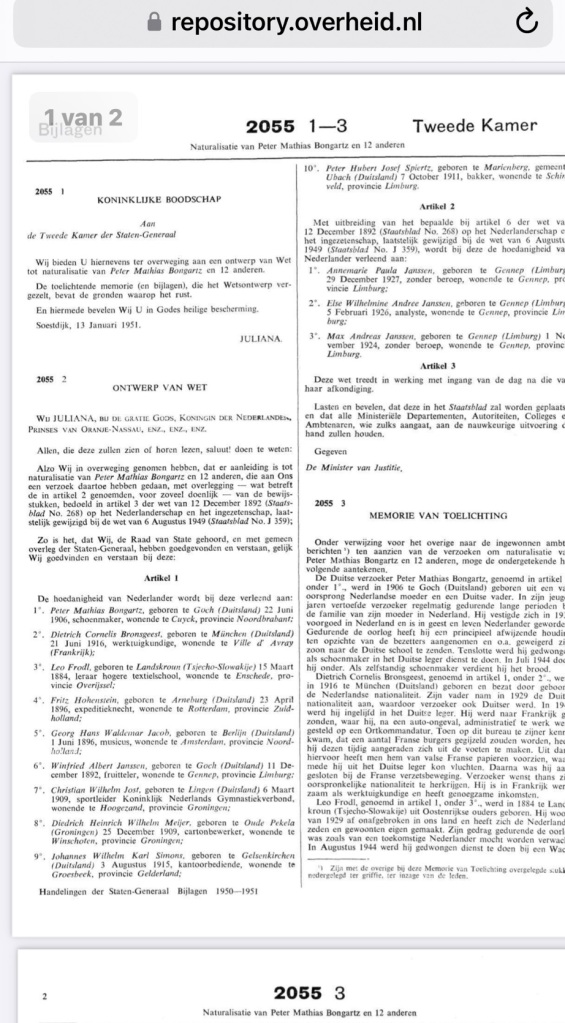

Peter Mathias Bongartz was mijn opa. !! Duitsers maken geen grappen

1947 Vlak na de Tweede Wereldoorlog kregen veel mensen nog geen pensioen en hadden dus geen geld om van te leven, wanneer ze stopten met werken. Met de noodvoorziening kregen ‘ouden van dagen’ na hun 65e een uitkering om voor zichzelf te kunnen zorgen. Drees, toen minister van Sociale Zaken, was de initiator van deze en diverse andere sociale wetten. Hij legde met deze noodwet de grondslag van de sociale zekerheidswetgeving. Tien jaar later verving de AOW deze noodvoorziening voor ouderen. Met de invoering van de AOW kreeg het hele Nederlandse volk recht op een basisouderdomspensioen bij het bereiken van de pensioengerechtigde leeftijd.

1957 Inwerkingtreding AOW, eerste volksverzekering –

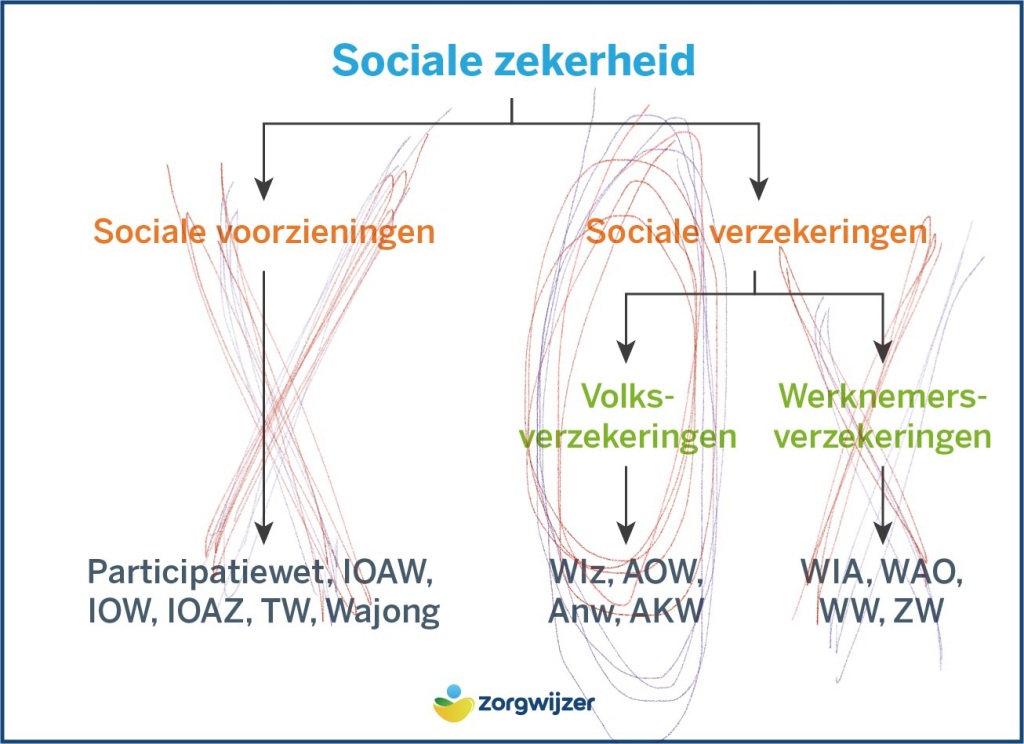

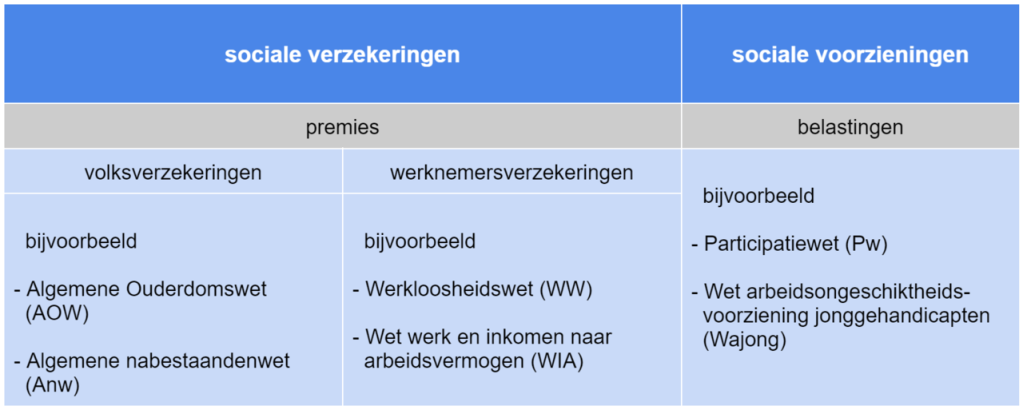

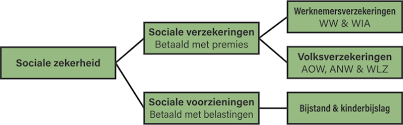

Sociale zekerheid: naast belastingen ook premies

Tegelijkertijd met de wederopbouw is een start gemaakt met de verdere opbouw van onze verzorgingsstaat. De Noodwet Ouderdomsvoorziening (latere AOW) uit 1947 was de eerste van een hele reeks sociale zekerheidswetgeving. De invoering van deze sociale verzekeringswetten bracht met zich mee dat er naast belastingen voortaan ook premies werden geheven om de regelingen te kunnen betalen.

Zo betaal ik al vanaf 2010 7771,00 aan premie volksverzekeringen aow en zvw zonder een sociale uitkering maar gecodeerd alsof ik AOW er ben met een aanvullende voorziening lijfrente uitkering. oftewel leuker kunnen we het niet maken!

CODEREN (woorden kiezen) is het omzetten van de boodschap in verbale en non-verbale symbolen. Woordkeuze, ondersteunende gebaren, mimiek, intonatie en/of het communicatiemiddel.

Blind voor recht en mens – Gekloond door de staat in een ander persoon

Veel fouten zitten al bijna twintig jaar in wet en regelgeving. Daarmee werd er een verdienmodel voor de overheid gecreëerd en werd de basis voor veel ellende gelegd.

Wat als ….blijkt dat mijn werkgever een algoritme generator is die nog 3 jaar ingesteld staat….oftewel dat de staatsloterij mij werkgever is? Mark Rutte? Het doorgaan met het kweken van langdurige lichamelijke pijn blijkt dus onderdeel van hun werk.

Eén geautomatiseerde beslissing ingevoerd in 2010 zonder controle, toezicht WFT of aanspreekpunt!

Hoe zit het eigenlijk met de wet Gelijke Behandeling als ik op mijn 43 ste in een AOW met aanvullend pensioen als man ben gecodeerd?

Met dank aan bet derde koffertje Prinsjesdag- microfiche

Waarheid is een behoefte van de ziel, leer ik al mijn hele leven, maar toen ik ziek werd ontdekte ik steeds vreemde dingen, wat een hoop melancholische momenten opleverde.

Wie is of wie zijn het? Ik weet het tot op heden echt niet!! En het bijzondere is, alle algemene bestuurders weten het ook niet! Das toch vreemd!

Inmiddels kan ik er wel weer om lachen maar het heeft toch wel meer impact op mij en mijn gezondheid gehad, meer dan ik me ooit had kunnen voorstellen.

Ik besta – maar wie ben ik dan ?

1. Het Ministerie van Financiën ?

De Belastingdienst draagt bij aan een financieel gezond Nederland. Dat doet de dienst door eerlijk en zorgvuldig belasting te heffen en te innen en toeslagen uit te keren. Daarnaast draagt de Belastingdienst bij aan een financieel gezonde, concurrerende en veilige Europese Unie.

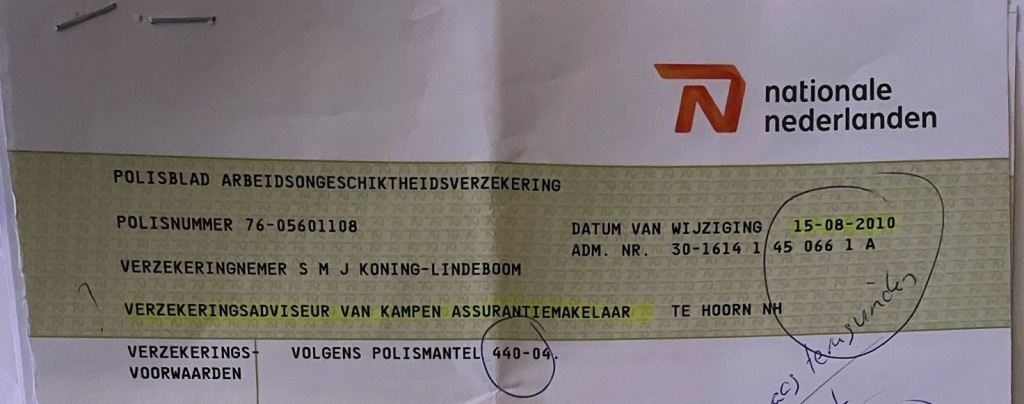

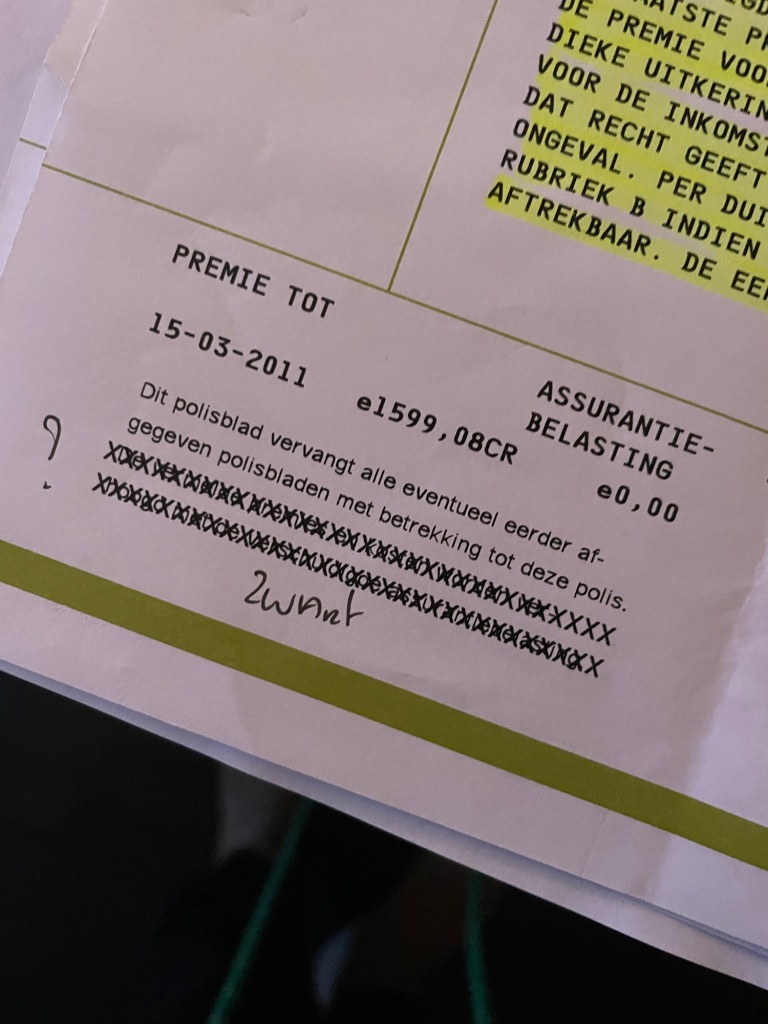

2. De Europese Commissie ? Deze commissie eiste strikte voorwaarden toen NN staatsteun kreeg in 2008. Toen eiste het ministerie van Financiën de lopende polissen op waaronder ook al mijn polissen uit 1995 1998 en 2002.

De Europese Commissie is het uitvoerende orgaan van de Europese Unie. Ze is verantwoordelijk voor het indienen van wetsvoorstellen, het beheren van de EU-begroting, het handhaven van het EU-recht (in samenwerking met het Hof van Justitie), en het vertegenwoordigen van de EU op internationaal niveau.

3. Nationale Nederlanden Beursbedrijf ? NN Group is een Nederlandse financiële dienstverlener die bestaat uit NN (Nationale-Nederlanden). Nationale-Nederlanden omvat ook Nationale-Nederlanden Bank N.V., die bancaire producten (voornamelijk hypotheken en spaarproducten) aanbiedt.

4. Belasting en Accountantskantoor Hilgers?

Jouw financiële zaken in vertrouwde handen

Wil je een gezond bedrijf, dan heb je een gezonde financiële huishouding nodig. Hilgers Accountants zorgt voor je jaarrekeningen, belastingen, administraties en andere financiële zaken. Ons hechte, ervaren team kent onze klanten persoonlijk en weet precies wat ze nodig hebben om succesvol te ondernemen. Ben je nog geen klant bij Hilgers? Kom dan gewoon een keer vrijblijvend praten over de mogelijkheden om samen te werken.

5. Het Ministerie van Sociale Zaken en werkgelegenheid?

Werk en bestaanszekerheid voor iedereen: samen werken voor samen leven. Het ministerie van Sociale Zaken en Werkgelegenheid werkt aan eerlijk, gezond en veilig werk in Nederland. Iedereen moet de kans krijgen om mee te doen en zich te ontwikkelen. Mensen moeten zelf kunnen bijdragen aan hun eigen toekomst. Als het tegenzit zorgen we voor een vangnet, en als je met pensioen gaat voor een inkomen. Dat kan alleen in een land waar mensen er voor elkaar zijn.

6. Het ministerie van Algemene Zaken? Algemene Zaken is het ministerie van de minister-president. Het ministerie houdt zich bezig met de coördinatie van het algemeen regeringsbeleid en van de overheidscommunicatie. Ook verzorgt het departement de voorlichting over het Koninklijk Huis.

7. Of ikzelf als embryo meisje – Openbaar Koopvrouw onder het juk van de Koning?

Openbare koopvrouw – eene vrouw, met uitdrukkelijke of stilzwijgende toestemming van haren man openbare koopvrouw zijnde, kan zich zonder zijn bijstand verbinden, in en omtrent alles wat die koopmanschap betreft.

Zij wordt voor eene openbare koopvrouw gehouden, wanneer zij, afzonderlijk van haren man, koopmanschap drijft, (art. 168 B.W.)

8. De staatsloterij ?

De landelijke overheid ontdekte dat de loterijopbrengsten hoog waren en wilde met een staatsloterij haar eigen lege schatkist aanvullen. Daarom werd op 4 april 1726 de eerste Staatsloterij, toen nog bekend als de Generaliteitsloterij, gehouden. De allereerste trekking vond plaats in de Ridderzaal in Den Haag. De eigenaar van de staatsloterij zijn de aandeelhouders van de Staat der Nederlanden, vertegenwoordigd door het ministerie van Financiën, NOC*NSF, via Stichting Kansspelbelangen en Stichting Aanwending Loterijgelden Nederland. ( En aangezien een verzekeraar een kansovereenkomst is……)

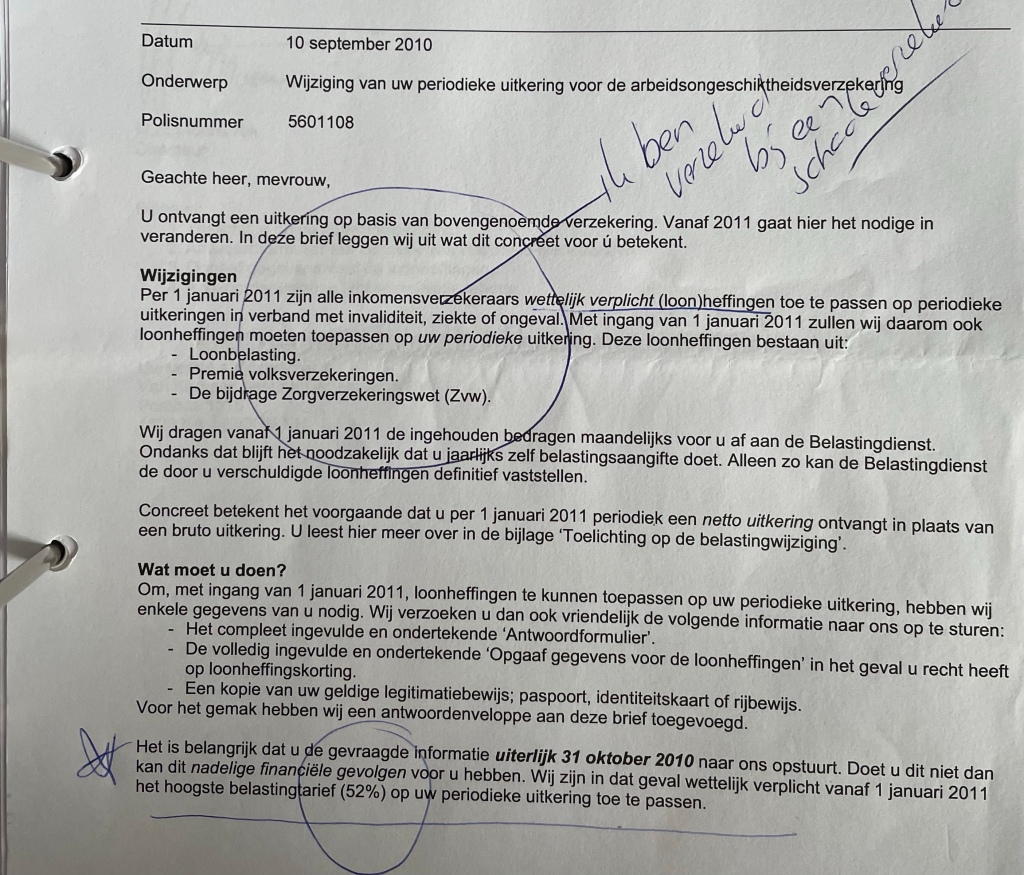

Periodieke Uitkering Generalisatie

Bij de Koninginnedagtrekking van 2011 ( dat is dan ook geen toeval dat per 1 januari 2011 de schadevergoeding ( dreigbrief NN) omgezet werd naar ( periodieke Uitkering) en werd de te winnen periodieke uitkering gepresenteerd als “De rest van je leven”, maar er gold een maximumduur van 40 jaar.

Dus mijn vermoeden gaaf uit naar 2 en 8.

Is de Staatsloterij van de overheid?

In 1848 verandert de Generaliteitsloterij haar naam in Nederlandse Staatsloterij. Voortaan valt ze rechtstreeks onder de verantwoordelijkheid van de minister van Financiën.

Belastingdienst rommelt blijkbaar al jaren met BSN-nummers, ambtenaren ‘kopiëren en plakken’ terwijl dat toch echt niet mag.

De Belastingdienst heeft blijkbaar gerommeld met burgerservicenummers (BSN) en hebben zelf ook een melding gedaan van een datalek, zo blijkt uit diverse stukken.

Aan ambtenaren van de dienst is voorgeschreven om geen gebruik te maken van de mogelijkheid tot ‘kopiëren en plakken’ van een BSN. ‘Dat gebeurt soms toch.’ En daardoor kunnen de persoonlijke burgerservicenummers bij derden terecht komen. ( bron de gelderlander) dat is ook bij mij gebeurd! Al 14 jaar word ik beloofd om teruggebeld te worden om vervolgens nooit meer iets te laten horen. En dus misleid, en totaal verkeerd voorgelicht te worden. ,,Het is echt ongelooflijk.”

Wat doet het met een mens om uitgesloten te worden? Maar meer de vraag: hoe komen we tot weer een verbinding?

Verborgen Verleden / Heden

Wie is Persoon 917258 Belastingdienst?

De belastingdienst verstopt blijkbaar mensen in ander lichaam – Persoon 917257

Ik ontdekte dat de meeste Nederlanders tal van voorbeelden kunnen noemen van wetenschappers, ambtenaren en politici die in het openbaar niet aarzelen om onwaarheden te blijven verkondigen vanuit het Wetboek 1838 ook wel Code Civiel genaamd.

Met andere woorden, het embryo is vanaf de bevruchting een mannelijk zelfstandig menselijk levend wezen dat het vermogen heeft te ontwikkelen tot de baby zoals wij hen zien als het geboren wordt en tot een baas van wordt gemaakt.

Helaas is dit niet de waarheid! Elke embryo is de eerste aanleg altijd een meisje als persoon. ( daarom hebben mannen ook tepels) pas na zes weken wordt het geslacht bepaald. De Hooggerechtshof van de Amerikaanse staat heeft bepaald dat een embryo als persoon moet worden gezien. Op het Eerste X chromosoom staat ook de DNA ( moeder de vrouw dus) Het tweede X of Y bepaald of je verder kunt voortplanten. Ben je geboren met je XO dan gaat dit niet!

De zaadcel bevat een X-chromosoom of een Y-chromosoom.Dat chromosoom bepaalt het geslacht van het kind. De vrouw kan in de eicel alleen een X-chromosoom kwijt, omdat vrouwen alleen maar X-chromosomen hebben. Afhankelijk van welke zaadcel de eicel bevrucht, wordt het dus een jongen (XY) of een meisje (XX). Dus welke idioot denkt dat de man de baas is in het burgerlijk wetboek heeft het mis.

“Justice for Code Civiel Payroll Tax Female Victims’. Hoe een beschaafde vrouw genadeloos werd afgestraft?

In de holding van Vader DGA word ik gijzelt als AOWer – foutje bedankt

Vedo es scopro – ik zie en ik ontdek

Belasting dienst houdt sinds 2007 loonbelasting in op letselschade vergoeding..

Je ziet niet alles wat je ziet! Wat als….Als je nergens meer thuis hoort?

De teloorgang van de mens: ‘Vroeger had je een gezicht, daar is niets meer van over’ door digitalisering.

Inmiddels 41 jarig geleden oordeelde de Hoge Raad (HR 29 juni 1983, ECLI:NL:HR:1983:AW9439, het Smeerkuil – arrest) dat door een werkgever in verband met diens aansprakelijkheid voor een aan zijn werknemers overkomen ongeval betaalde vergoedingen voor immateriële schade en het verlies aan arbeidskracht – behoudens bijzondere omstandigheden zoals bepaalde afspraken in de arbeidsovereenkomst – niet zo zeer hun grond vinden in de dienstbetrekking dat zij als daaruit genoten moeten worden aangemerkt.

In beginsel wordt smartengeld dus niet als loon aangemerkt en om die reden wordt er ook geen loonheffing op ingehouden.De hoofdregel is dat smartengeld belastingvrij is, tenzij sprake is van een uitzondering zoals bepaalde afspraken in de arbeidsovereenkomst. Maar omdat het boxen stelsel vol hiaten zit is werd het een goudmijn voor tussenpersonen werkend vanuit fiscale eenheden ook wel Moderne Persoonsvennootschappen genoemd.

Waarom wordt er dan toch loonheffing ingehouden op een schadevergoeding. Dat wordt nu door de rechtbank in Den Bosch uitgezocht.

We before You

Hoe de overheid STEKEN liet vallen – Arbeit Adelt Tesselschade. Gehuwde vrouwen worden gedoogd onder een codewoord AKBUL 01 en verstopt in de AOW als ze ziek worden.

Zelfliefde begint bij de grondwet art 1 1814

Duitsers maken geen grappen

– Verborgen Heden

Hello You have day off – 2010 Grensoverschrijdend gedrag, discriminatie en belangenverstrengeling

Definitie uitkering: Een som geld (herhaald of niet) in het kader van sociale zekerheid(bijvoorbeeld een werkloosheidsuitkering, bijstandsuitkering of arbeidsongeschiktheidsuitkering). Deze uitkeringen worden betaald door overheidsinstanties, het UWV en gemeenten in Nederland. Maar niet door verzekeraars NN

Wat is de betekenis van uitkering? Een betaling van geld op basis van sociale wetgeving.

2022 17,90% € 9.808 maximale bedrag- Ik moet 8861,00 betalen zonder dat ik inkomen heb als nugger.

Aangifte

Help………..:

Waar zijn al mijn loonstrookjes gebleven?

Weddestrook Ministerie van Defensie 1967

Sinds 2010 is de trend ingezet om loonstroken, in plaats van op papier, digitaal beschikbaar te stellen.

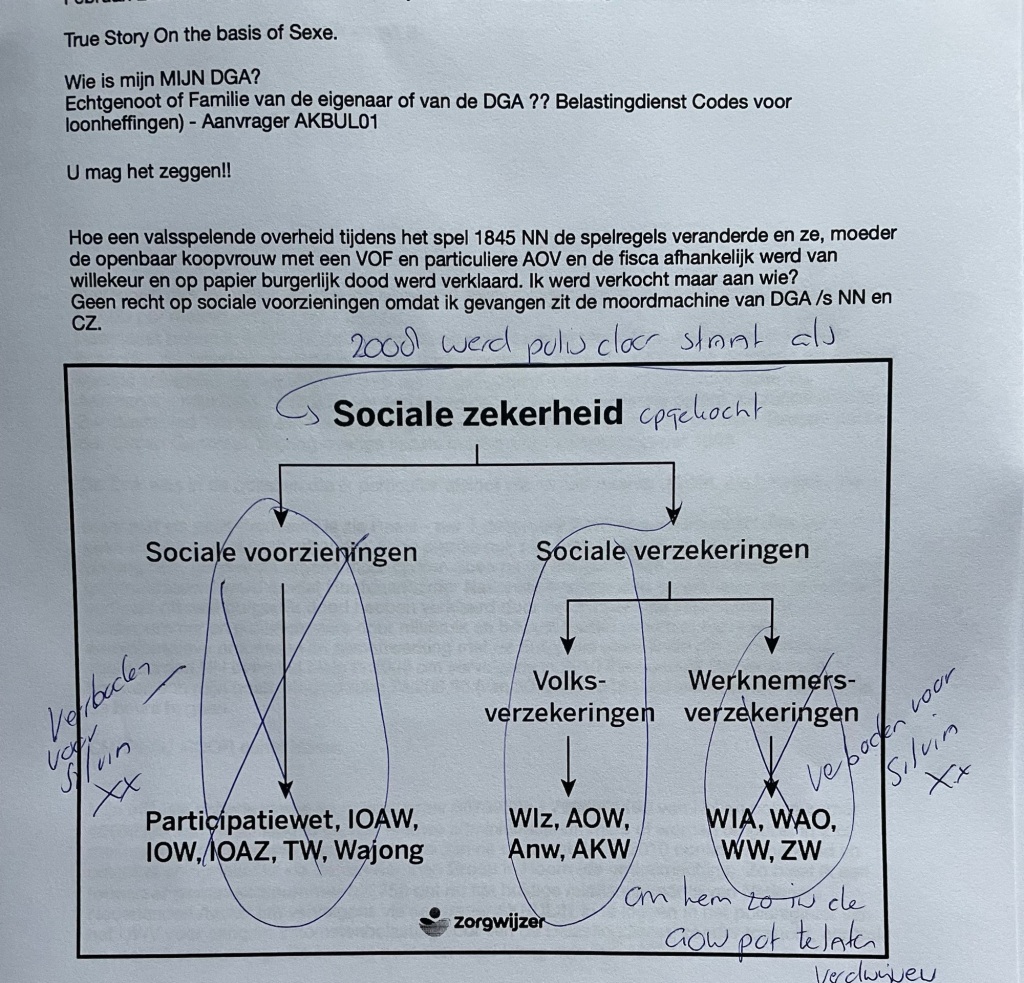

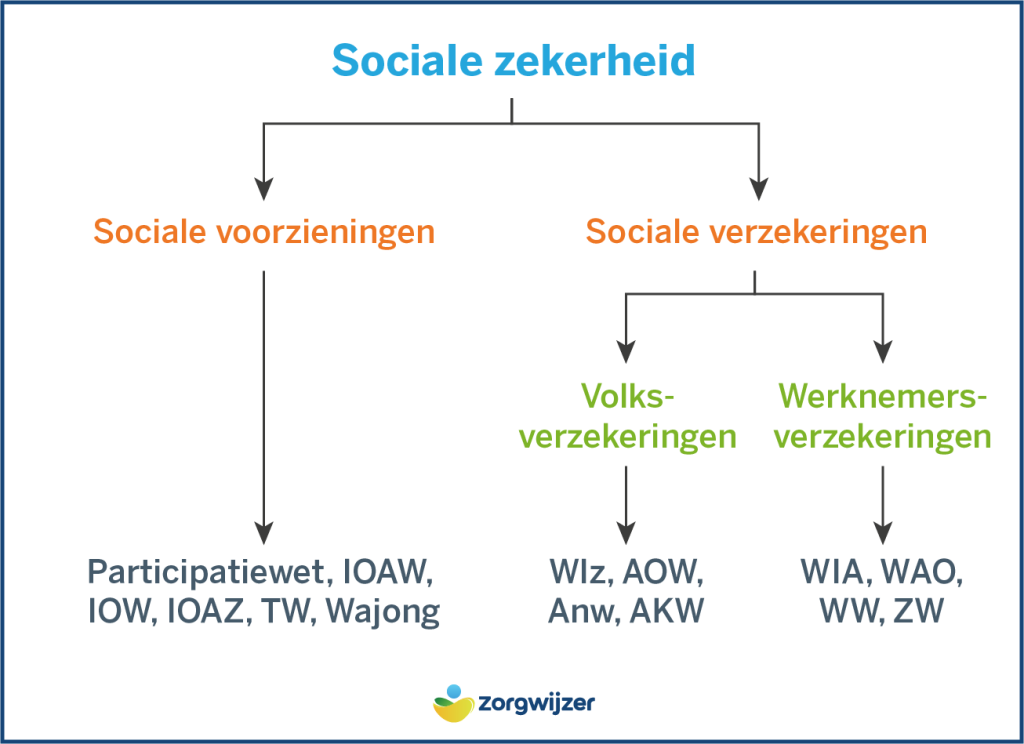

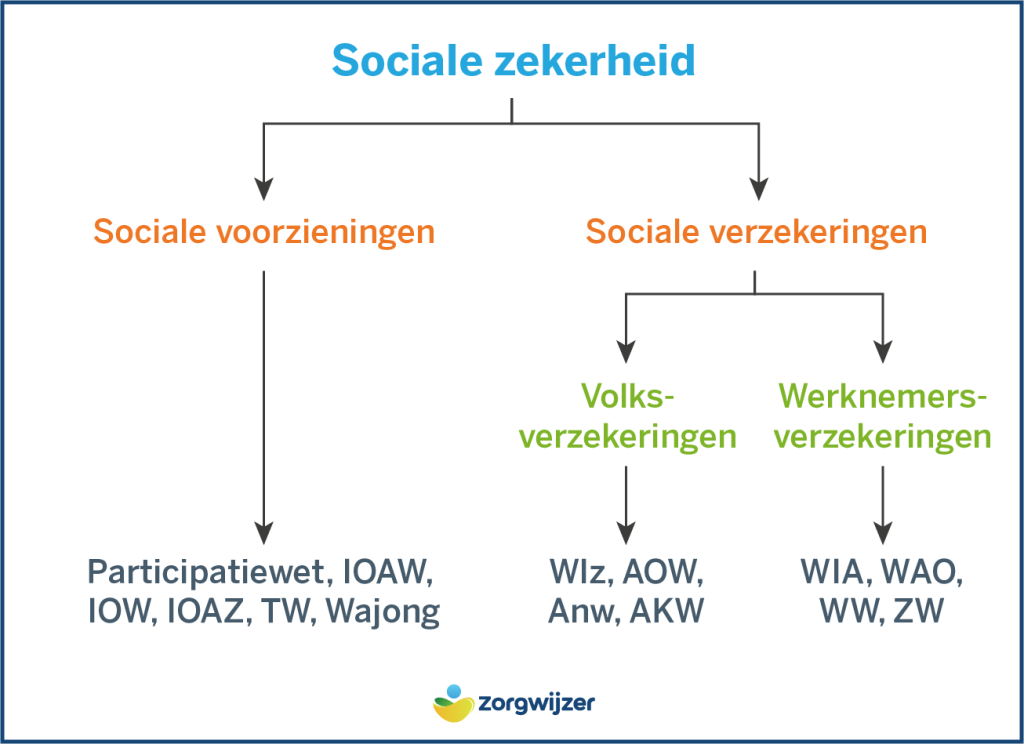

De Nederlandse premies volksverzekeringen (PVV) zijn de premies die betaald worden voor de volksverzekering; de AOW, de Anw en de Wlz. De AKW behoort ook tot de volksverzekeringen, maar wordt gefinancierd uit de algemene middelen.

Lange tijd werden premies werknemersverzekeringen gedeeltelijk op het loon van de werknemer ingehouden.

Inhoud van de loonstrook

In grote lijn staan er op de loonstrook en uitkeringsspecificatie de volgende zaken:

Identificatie van de werkgever/inhoudingsplichtige

Naam en adres van de werknemer/uitkeringsgerechtigde

Datum en periode waarover het loon of de uitkering van toepassing is

Eventuele betaling door de werkgever/inhoudingsplichtige aan derden (bijvoorbeeld socialeverzekeringspremies)

en de bedragen voor de berekening om van het brutoloon naar het nettoloon te komen (ook wel ‘brutonettoberekening’ genoemd). Welke bedragen vermeld staan en hoe ze zijn gerangschikt varieert, maar het raamwerk van de bruto-netto berekening is als volgt:

Bruto bedrag

Bij: toeslagen die meetellen in de pensioengrondslag

Resultaat: pensioengrondslag

Af: pensioenpremie (met soms naast een bedrag voor het ouderdomspensioen een apart bedrag voor een arbeidsongeschiktheidspensioen als aanvulling op de WIA, en/of een bedrag voor een nabestaandenpensioen als aanvulling op de Anw)

Er kan ook aanvullende informatie gegeven worden over hoe de bedragen berekend zijn, door vermelding van bijvoorbeeld percentages en franchises.

Vaak staan ook de cumulatieve bedragen vanaf het begin van het kalenderjaar vermeld.

Sinds 1 januari 2013 is de loonstrook voor loon en uitkering werknemersverzekering eenvoudiger door de inwerkingtreding van de Wet uniformering loonbegrip. De Zvw-bijdrage is daarbij nu een werkgeversheffing, en speelt geen rol meer in de brutonettoberekening. Wel geldt dat de premie die de betrokkene zelf moet betalen over zijn overige bijdrage-inkomen berekend wordt over niet meer dan het maximum bijdrage-inkomen verminderd met het inkomen waarover zijn werkgevers en uitkeringsinstanties de heffing hebben betaald. Wat te veel is ingehouden op pensioenen en lijfrenten krijgt de betrokkene rechtstreeks terug van de Belastingdienst.

De sleutel momenten van code oranje

De loonbelastingwetgeving begon in 1941 als een eenvoudige voorheffing op de inkomstenbelasting. De belasting werd geheven van werknemers, over hun loon, waarbij de werkgever uitsluitend als onbezoldigd kassier voor de Belastingdienst fungeerde.

Toevallig regelde Nationale Nederlanden naast de Volksverzekeringen ook Werknemersverzekeringen en verkochten zij daarnaast ook private AOV en spaarproducten die door kruisposten op verzoek van Europese Banken als Volksverzekering in 2008 verkocht aan de Belastingdienst.

Vrouwen waren toen nog handelingsonbekwaam en belasting onmachtig dus werd het via een Mannelijk geslacht en codeermachine geactiveerd.

Burgerlijk dood verklaard tot mijn pensioen leeftijd oftewel leuker kunnen we het niet maken. Toch Frank, Jan Peter, Jan Kees, Mark, Jeroen, Gerrit, Klaas, Koning Willem, Ruud, Dries,…. noem ze maar op!

Hoe ik ongewild op mijn 43 ste in een AOW ( Algemene Ouderdoms Wet ) uitkering codering terecht kwam!

We moeten er maar om lachen. Geen recht op Sociale Voorzieningen – Geen recht op Werknemers verzekeringen – Wlz heb ik niet, Algemene Nabestaanden Wet was het ook niet, Algemene Kinderbijslag was het ook niet! Dus blijft AOW over! Oftewel Leuker kunnen we het niet maken!

Fout op fout op fout door horizontale regels.

Het is meer dan alleen een codificatie. De Europese Centrale Bank (ECB) heeft geen toezicht gehouden op de kruisposten van alle grote banken van Europa. Bijvoorbeeld ING, ABN AMRO, Volksbank en Rabobank. De Nederlandsche Bank (DNB) werkte dus niet mee in het Europees bankentoezicht en Europese rechten van de mens en Vn Verdrag Handicap.

De verzekering tegen slavernij heeft plaatsgemaakt voor een verzekering in slavernij

Museum van de geest in een doolhof vol narcisten

Niets gezien

Niets gedaan

Niets ondernomen

Geen Toezicht

Geen sociale veiligheid

Ongefundeerde invorderingen

ARBEID ADELT

Vrouwen komen helemaal niet voor in het Burgerlijk Wetboek- 1838 Code Civiel. Er wordt dus al sinds 1957 gedoogd– Officiële Bekendmakingen

Elke XX of XY of XO ect is voor elke wet gelijk

“Hoe een valsspelende overheid de spelregels tijdens het spel in 2008 veranderde ” Verwar vertrouwd gedrag niet met de waarheid van derdegeldenrekeningen, fiscale eenheden door brievenbus en persoonsvennootschappen

De brievenbus vennootschap van een of meerdere DGA’s

Onze grondwet heet Moedermaatschappij 1814 X

Onzekerheid ontstaat in de Holding van Vader – Burgerlijk Wetboek 1838 – Code Civiel

Spoor 1 De Nationale…

Spoor 2 De Nederlandse…

Is het Burgerlijk Wetboek dwingend recht?

Zo zijn meeste bepalingen uit Burgerlijk Wetboek 7 betreffende arbeidsovereenkomsten van dwingend recht.

Dat betekent dat de werkgever niet door middel van de arbeidsovereenkomst afspraken mag maken met de werknemer die voor de werknemer ongunstiger zouden zijn dan de wet voorschrijft.

Maar wat als De belastingdienst Rechtspersonen met een letselschade vergoeding polis uit 1995 zonder inkomen onder de wet loonbelasting 1964 hangt in Box 1?

De Wet op de vennootschapsbelasting 1969 (kortweg Wet Vpb 1969) regelt een directe belasting die Nederland heft over de “winst” die door rechtspersonen wordt behaald. Het tarief is licht progressief volgens twee schijven (19% en 25,8%).

De Grondwet is de basis van alle andere wetten. Het is de wet die in grote lijnen het bestuur van een land bepaalt. In de grondwet staan onder andere de regels waar mensen zich aan moeten houden. De eerste regel in de grondwet: Allen die zich in Nederland bevinden, worden in gelijke gevallen gelijk behandeld. Discriminatie wegens godsdienst, levensovertuiging, politieke gezindheid, ras, geslacht of op welke grond dan ook, is niet toegestaan. Dit betekent dat iedereen voor de wet gelijk is, het maakt niet uit wie je bent, of hoe je er uit ziet, iedereen is gelijk.

De eerste versie van de Grondwet was uit het jaar 1814. De Grondwet van nu, is grotendeels in 1983 ontstaan. Dit betekent niet dat er al die tijd niks is veranderd. Een grote verandering vond bijvoorbeeld plaats in het jaar 1848.

Er zijn toen meerdere dingen veranderd. Een paar voorbeelden hiervan zijn: – De koning kreeg minder macht, de ministers waren verantwoordelijk voor alles wat de koning deed. – Mensen kregen meer rechten. Voortaan had iedereen bijvoorbeeld vrijheid van onderwijs en vrijheid van meningsuiting.

Maar vrijheid om ongelijk, fouten en hiaten aan te tonen dus niet!

1814 ( iedereen is voor de wet gelijk) – 1838 ( verboden voor vrouwen)

Volksverzekeringen zijn wettelijk verplichte sociale verzekeringen die u verzekeren tegen de financiële gevolgen van ouderdom, overlijden, bijzondere ziektekosten of kinderen. De volksverzekeringen bestaan uit: Algemene ouderdomswet (AOW) Algemene nabestaandenwet (Anw). Ik betaal dus al ruim 150.000 euro aan loon en zvw belasting vanuit een onverplichte verzekering 1995. Aan volksverzekeringen zonder recht op : werk, participatie, sociale voorzieningen, wia, wao, ww ect ect.

De huisvrouw als Fisca 1941 – Let op toen waren ze nog handelingsbekwaam!

Voor de Tweede Wereldoorlog waren er al plannen voor invoering van een loonbelasting als voorheffing op de inkomstenbelasting: werkgevers hielden daarmee maandelijks belasting in op het loon in plaats van dat werknemers na afloop van het jaar pas via aangifte inkomstenbelasting betaalden. De Duitsers hebben dit systeem in 1941 ingevoerd.

Geldzuivering en oprichting FIOD

1947 Vlak na de Tweede Wereldoorlog kregen veel mensen nog geen pensioen en hadden dus geen geld om van te leven, wanneer ze stopten met werken. Met de noodvoorziening kregen ‘ouden van dagen’ na hun 65e een uitkering om voor zichzelf te kunnen zorgen. Drees, toen minister van Sociale Zaken, was de initiator van deze en diverse andere sociale wetten. Hij legde met deze noodwet de grondslag van de sociale zekerheidswetgeving. Tien jaar later verving de AOW deze noodvoorziening voor ouderen. Met de invoering van de AOW kreeg het hele Nederlandse volk recht op een basisouderdomspensioen bij het bereiken van de pensioengerechtigde leeftijd.

Sociale zekerheid: naast belastingen ook premies Tegelijkertijd met de wederopbouw is een start gemaakt met de verdere opbouw van onze verzorgingsstaat. De Noodwet Ouderdomsvoorziening (latere AOW) uit 1947 was de eerste van een hele reeks sociale zekerheidswetgeving. De invoering van deze sociale verzekeringswetten bracht met zich mee dat er naast belastingen voortaan ook premies werden geheven om de regelingen te kunnen betalen.

Post Office Schandaal

Begin 18e eeuw is besloten een nationale loterij op te richten waarvan de winsten naar de nationale schatkist en provincies gingen. Deze zogeheten Generaliteitsloterij is vanaf 1848 de Staatsloterij. Met de invoering van de kansspelbelasting werd de heffing op de door de loterij uitgekeerde prijzen omgezet in een belasting.

Wet op de loonbelasting 1964 Voor wie eigenlijk

Bijstand was een laatste mogelijkheid voor mensen met problemen die geen beroep op de andere voorzieningen konden doen. Bestaanszekerheid in de vorm van bijstand werd een ‘recht’ van mensen en daarmee verantwoordelijkheid van de overheid. Dit betekende het einde van de verantwoordelijkheid door kerken en particuliere instellingen voor armenzorg in Nederland. De bijstand (ABW) verving de oude Armenwet uit 1912 en 1954. Voor de ABW hoefde geen premie betaald te worden. De bijstand en ook kinderbijslag (AKW) werd uit belastingopbrengsten betaald.

WAO 1967

De oude invaliditeitswetten zijn opgegaan in deze nieuwe verzekering voor arbeidsongeschiktheid. Werknemers die door arbeidsongeschiktheid niet meer (volledig) in hun onderhoud konden voorzien, kregen voortaan een WAO-uitkering. In 1949 was reeds de WW ingevoerd. Mensen die hun baan verloren, kregen na de invoering van deze werknemersverzekering, een werkloosheidsuitkering.

1988

Alle mensen in Nederland krijgen een sociaal fiscaal nummer toegekend. De Belastingdienst kent dit identificatienummer toe aan natuurlijke personen. Het nummer werd ook gebruikt als registratienummer voor verzekerden en uitkeringsgerechtigden bij de uitvoering van sociale zekerheid. Later is het SOFI-nummer vervangen door het BSN-nummer, burgerservicenummer.

Tot 1998 was iedere ingezetene van Nederland met of zonder werk of inkomen gratis verzekerd in de AAW.

Toen begin het rad van Fortuin te draaien

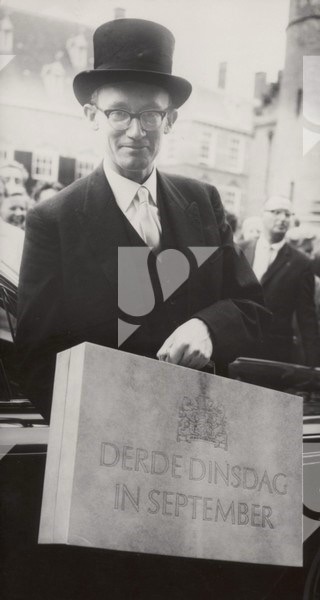

Drie ministers van Financiën hebben de rijksbegroting en Miljoenennota ook in een heel klein koffertje meegenomen naar de Tweede Kamer. De kleine koffertjes staan symbool voor de technologische ontwikkeling door de jaren heen. Minister Ruding van Financiën heeft in 1988 een miniatuurkoffertje te voorschijn gehaald waarin de rijksbegroting voor 1989 op microfiche stond. In 1999 was het minister Zalm die een miniatuur ‘derde dinsdag in september’ koffertje bij zich had met daarin de begroting en Miljoenennota op cd-rom.

Bij deze belastingherziening zijn de lasten op arbeid verlaagd en is in de inkomstenbelasting het boxensysteem ingevoerd, zoals we dat nu nog hebben: er wordt belasting geheven over drie verschillende vormen van inkomen: met in box 1 de inkomsten uit werk en woning, in box 2 het inkomen uit aanmerkelijk belang en in box 3: het belastbaar inkomen uit sparen en beleggen.

Belastingvrije sommen zijn omgezet in heffingskortingen. Sinds 1 januari 2001 is het belastingsysteem hervormd en zijn de tariefgroepen met belastingvrije sommen vervangen door heffingskortingen. De werkgever bepaalt voor het huidige personeel voor welke heffingskortingen zij in aanmerking komen, aan de hand van de indeling naar tariefgroepen.

Nieuwe medewerkers vullen een loonbelastingverklaring in, waaruit blijkt met welke heffingskortingen de werkgever rekening moet houden. Deze heffingskortingen verminderen de in te houden en af te dragen loonbelasting en premies volksverzekering, waardoor de werkgever minder belasting en premies inhoudt en afdraagt. Voorheen verlaagde de belastingvrije sommen het belastbare loon waarover de verschuldigde loonbelasting werd verrekend.

Dat zijn bedragen die in mindering worden gebracht op de te betalen loon- en inkomstenbelasting en premies volksverzekeringen.

Als gevolg van de financieel-economische crisis liepen de inkomsten uit belastingen terug, terwijl de uitgaven stegen, o.a. voor werkloosheidsuitkeringen. Het tekort op de begroting was in 2009 opgelopen tot 9% BBP, ver boven de toegestane 3% (volgens de Europese afspraken). Dit terwijl er in 2008 nog sprake was van een overschot op de begroting. Met de oplopende tekorten steeg ook de overheidsschuld. Niet alleen in Nederland, maar in vele Europese landen stegen de overheidsschulden. Sommige landen hadden voor het uitbreken van de kredietcrisis al te hoge schulden.

In Europa vinden de eerste gesprekken plaats over de situatie in Griekenland, waar de schulden zo hoog opgelopen waren dat het land dreigde failliet te gaan. Onder strikte voorwaarden zijn steunmaatregelen getroffen en leningen verleend aan Griekenland. Kort daarna ontstaat er een crisissituatie op de Europese financiële markten. Europa heeft snel daarna noodfondsen opgericht voor leningen aan andere landen met ernstige financiële problemen. zoals NN die de volksverzekeringen regelen.

De crisis en de uit het lood geslagen overheidsfinanciën hebben economische hervormingen en ombuigingen in de uitgaven noodzakelijk gemaakt. Daar is vanaf 2010 fors op ingezet. Om de overheidsfinanciën op orde te krijgen zijn ook in de belastingsfeer maatregelen genomen. De staat eist van NN de afsplitsing van de particuliere polissen en verkocht deze via aandeelhouders en RvC aan VKG en ACE.

De Zaak Schaap Fraude Frank O – Pels Rijcken en de cryptoaandeelhouders

Een nieuwe belasting is ingevoerd, waarmee de hele bancaire sector betaalt, een bijdrage levert, voor de “garantie” dat de overheid banken steunt als dat nodig is. De overheid heeft na het uitbreken van de kredietcrisis banken gesteund met kapitaalinjecties en staatsgaranties (en ABN AMRO eind 2008 ‘genationaliseerd’). Dit moest, om te voorkomen dat geldstromen volledig stil zouden vallen en ook ‘gezonde’ banken verder in de problemen zouden raken met nog grotere gevolgen voor de economie. Ook spaargeld van mensen is veilig gesteld tot een bedrag van € 100.000, in het geval dat banken failliet zouden gaan.

En in 2012 haalde minister De Jager een tablet uit het koffertje, waarop hij via een speciale Prinsjesdag-app de begrotingsstukken online heeft gezet.

Hoezo iedereen is voor de wet gelijk? Over welke wet hebben we het dan?

Het is maar hoe je kijkt

Bewindslieden de macht hebbers die regeren over het lot van vrouwen sinds 1848 lijst.

kabinet-Balkenende IV2007-2010Wouter Bos / Jan Kees de Jager

De vrouwen worden nog steeds verketterd

De Twee sporen van de poortwachters die leidde naar de NN Group binnen Nationale Nederlanden- het machtigste instituut discrimineert : On the basis of Sexe en grondrechten art 1 en Europese Rechten van de mens / VN Verdrag Handicap.

Loonbelasting carrousel model Eif

Carrouselfraude, het voortdurend doorleveren van gegevens in een groep van fiscale eenheden vennootschappen, waarvan de meeste leeg zijn, maar soms ook bonafide (maar onwetende) ondernemers tussen zitten. Er kan dan voortdurend (ten onrechte) btw worden teruggevraagd, tot de autoriteiten de constructie oprollen. De onderneemster wordt geanonimiseerd door een horizontaal nummer die verticaal geen kant meer op kan. Kruisposten binnen de INGB zonder controle DNB werd toegestaan

Honing & Honing deals

Een verzekeringsovereenkomst is een kanscontract: en geen bestaanszekerheid zekerheid.

Een uiterst eenvoudig uitleg over de essentie van de Nederlandse Grondwet. Wat weet u daar eigenlijk van? Wat weet de gemiddelde Nederlander van het fundament van ons democratisch systeem? En hoe staat het met de vrijheid van vrouwen die in het burgerlijk wetboek 1838 nog steeds gecodeerd worden in de holding van vader Napoleon Bon Aparte .

Op 25 maart jl. heeft de Hoge Raad misschien wel het belangrijkste arrest van dit jaar in de loonbelasting gewezen. In dat arrest oordeelde de Hoge Raad dat ook letselschadevergoedingen die voortvloeien uit de arbeidsovereenkomst of uit een andere rechtspositionele regeling, zoals bijvoorbeeld een CAO, niet kwalificeren als loon.

Voor letselschadevergoedingen die niet uit de arbeidsovereenkomst of een andere rechtspositionele regeling voortvloeien, was dit al zo. Dit onderscheid vloeide voort uit het bekende Smeerkuil-arrest (HR 29 juni 1983, 21435, BNB 1984/2). Dit arrest werd in de praktijk zo uitgelegd dat een letselschadevergoeding alleen niet kwalificeert als loon, wanneer die vergoeding niet voortvloeide uit de arbeidsovereenkomst of een andere rechtspositionele regeling. Vloeide de letselschadevergoeding wel voort uit de arbeidsovereenkomst of een andere rechtspositionele regeling, dan was wel sprake van loon. Met betrekking tot deze laatste vergoedingen heeft de Hoge Raad nu dus beslist dat dit (ook) geen loon is.

Toch houdt Nationale Nederlanden en de belastingdienst vol dat het loon is ? Dan betekent dit dat het goed mis gaat door de strikte voorwaarden die de Europese Commissie de staat opgelegde in 2008. NN krijgt staatssteun en verzekeringen komen onder het juk van Nazi beheerders te hangen. NN regelde na 1941 de volksverzekeringen voor mannen.

Na 1957 is er dus niets veranderd Sigmund

De Grondwet is het meest fundamentele juridische document van onze staat, maar daar gaat in het Patriciaat een hoop mis. Alles werd na 1838 gemaakt door mannen XY voor mannen XY met mannen XY, getest op mannen XY , gecontroleerd door mannen XY, terwijl de bron van elk artikel toch echt vanuit moeder der Aarde echt art 1 is. Moedermaatschappij- Dochteronderneming- Moedertaal Vrouwe Justitia enz enz.

Op de X staan je genen – Niet op de Mannelijke Y – leuker kunnen we het niet maken wel makkelijker. Elke man is in eerste aanleg ( bron) een meisje X na 6 weken wordt het geslacht pas bepaald. Bron Erasmus

De verzekeraar, noch de verzekeringnemer, de verzekerde en uitkeringsgerechtigde heeft namelijk 100 procent zekerheid of de verzekeraar tot uitkering tot 67 gehouden zal zijn. Een kanscontract is een wederkerige overeenkomst, waarvan de gevolgen betreffende winst of verlies van een onzekere gebeurtenis afhangen. Dit is hetzij voor alle partijen, hetzij voor een of meer van de partijen.

“Als je merkt dat niemand het merkt “C.J.M Schuyt – over fraude in de wetenschap

Engeland kent het Post Office Schandaal, Nederland kent naast het toeslagen schandaal nu ook de polisschandalen ( heffingen loonbelasting- volksverzekeringen) vanuit de EU.

Mannen die vrouwen haten Sieg Larson

boek en film uit 2009 van Niels Arden Oplev

Mijn leven lang al word ik en alle vrouwen in Nederland voorgelogen, 14 jaar lang al word ik persoonlijk bedreigd, door mannen die vrouwen haten.

kansovereenkomst – Overeenkomst waarbij de inhoud van de prestatie niet reeds bij voorbaat vaststaat, maar afhangt van een onzekere gebeurtenis en welke juist met het oog daarop is gesloten. Verzekeringen en lijfrentes zijn voorbeelden van kansovereenkomsten. #ensie

Door fictie toepassingen in het bestuursrecht van Jan Kees de J, Jan Peter B, Jeroen D, Frank O en BeFrank NN group door kruisposten binnen de INGB Code van de Oranjestam, door stromannen leugenaars en internationale omkatters.

Iedereen zat stil en deed niets!

Ik ging van Loket naar Loket – Wie is, zijn mijn werk gevers? Loonbelastingenheffingen

Dividend Strippers – VKG Oftewel Slagerij van Kampen – via het kantoor van Marco van der Laan ( kamtoorcodes) die twee loonheffingsnummers aanmaakte voor Reaal en Nationale Nederlanden. En door accountants die de premie meerkeuze plan spaarpolis onder de tabel aftrek post hing zijnde inkomens voorziening.

F*ck You amen.

ACE European Group en Van Kampen Groep sloten in crisistijd geheime volmachtovereenkomsten.

Laat Ruud van Kampen nou toevallig ook in die tijd in Kwadijk wonen!!!

Rotterdam en Hoorn, 16 november 2010 ACE European Group Limited en Van Kampen Groep (VKG) hebben op 9 november 2010 hun samenwerking bekrachtigd met een volmachtovereenkomst. ACE en VKG zullen met name bijzondere verzekeringsprogramma’s ontwikkelen voor speciale doelgroepen.

Arjen van Dun, manager Life, Accident & Health bij ACE Benelux: “Met 3.300 aangesloten tussenpersonen en met 150 aangesloten financiële instellingen behoort VKG tot de top in de financiële dienstverlening.

Door de samenwerking met VKG kunnen we speciale doelgroepen bedienen met bijzondere verzekeringsprogramma’s, onder andere op het gebied van ongevallen, lastenbescherming en leven. We zien onze samenwerking voor nu en in de toekomst daarom met veel vertrouwen tegemoet.”

Lex van Kampen, directeur VKG: “Wij bieden het intermediair volledige ondersteuning als full service provider en inkoopkanaal voor alle producent en tal van diensten.

ACE is een van de grootste verzekeraars ter wereld met een uitgebreid aanbod van verzekeringen voor consumenten en het vermogen om individuele maatwerkoplossingen voor specifieke risico’s te ontwikkelen.

Dankzij de samenwerking met ACE verbreden wij ons assortiment en kunnen wij nog meer toegevoegde waarde leveren aan het intermediair.”

De ACE Group verzekert al 25 jaar de vooruitgang van bedrijven en is leidend op het gebied van verzekeringen en herverzekeringen. Met kantoren in 53 landen bedient de verzekeraar diverse groepen nationale en internationale klanten in ruim 170 landen. ACE European Group Limited, een divisie van de ACE Group of Companies, heeft twintig Europese vestigingen en licenties om te opereren in 29 Europese landen.

In de Benelux opereert het bedrijf onder de handelsnaam ACE Europe. Vanuit haar kantoren in Antwerpen, Brussel en Rotterdam biedt ACE Europe industriële schadeverzekeringen via de divisie Property & Casualty, en personenverzekeringen via de divisie Accident & Health / Life / Personal Lines.

Met 3.300 aangesloten tussenpersonen en met 150 aangesloten financiële instellingen behoort VKG tot de top in de financiële dienstverlening. Het bedrijf fungeert als full service provider en inkoopkanaal.

Naast vrijwel alle producten biedt VKG bovendien tal van extra diensten. Kortom, VKG biedt het intermediair volledige ondersteuning. Meer informatie vindt u op http://www.aceeurope.nl en http://www.vkg.com

Zo werd de premie van de aov polis terug gestort en werd Makelaarskantoor VKG weer de verzekeringsnemer door toepassing schuldvernieuwing en subrogatie. “strikte voorwaarden Europese Commissie en kreeg ik de bekende Xxxxxxx onder aan de polis dat Xxxxx Vrouw betekent. Zo werd de Van Kampen Groep door deze dreigbrief de verzekeringsnemer van al mijn polissen. Rechtsbijstand, Aov en Meerkeuze plan.

Tut tut tut met de groetjes van Ruud.

Volmacht Nedasaco en Fic sus Software White Tail – X x art Truus van Gogh

Het Openbaar Ministerie denkt gelukkig ook dat zeker tientallen mensen en instanties sinds 2000 hebben meegewerkt aan het zogenoemde ‘dividendstrippen’. Dat gaat om handel met grote pakketten aandelen, om te verhullen wie de werkelijke eigenaar is.

De Nederlandse vennootschap ontvangt vervolgens dividend en mag de hierover betaalde belasting verrekenen of terugvragen. De “opbrengst” wordt tussen partijen verdeeld. Zo kwam ik op de winst en verlies rekening te staan als VOF rechtspersoonlijkheid van : Tja roept u maar?

Het spel heeft veel weg van ganzenbord maar heeft geen 63 vakjes maar 100. Net als in monopoly bestaat er geld, polissen (in plaats van straten) en kanskaarten. Aan het begin van het spel ontvangt iedere speler fl. 1.000 van de bank, 5 biljetten van fl. 10 (rood), 7 van fl. 50 (geel) en 6 van fl. 100 (blauw). Onderaan de bankbiljetten staat De Nederlanden van 1845.

Het 1845-spel of voluit het 1845 Verzekeringsspel is een bordspel dat een combinatie is van ganzenbord en monopoly. De eerste versie van het spel werd in 1945 uitgegeven door De Nederlanden van 1845 bij het 100-jarig bestaan van deze verzekeringsmaatschappij. In 1962 fuseerde De Nederlanden van 1845 met de Nationale Levensverzekering-Bank tot Nationale Nederlanden maar zij bleven vooralsnog onder hun eigen naam werken en er kwam een tweede versie. In 1970, bij het 125-jarig bestaan van De Nederlanden van 1845, werd alleen nog maar onder de naam Nationale Nederlanden gewerkt en kwam er een derde gemoderniseerde versie van het spel uit.

Zo werd de ingehouden loonbelasting en zvw belasting door NN of Reaal en of Movir nooit in de praktijk afgedragen aan de belastingdienst omdat ze dit wettelijk gezien ook niet mogen als financiële dienstverlener! Net zoals dat Booking.Com ook geen toeristen belasting mag inhouden. #rijksbelastingen. Het ingehouden geld werd intern geïnvesteerd in aandelen pakketten om er zo zelf beter van de worden.

Massa is Kassa – zo werden álle verzekeringen/ schadepolissen uit de jaren 90 omgekat naar volksverzekeringen-volksgezondheid en werden er via de softwarepakketten inhoudingsplichtigen door coderingen aangewezen. Zonder toezicht verticale en horizontale controles AFM, DNB, ACM of Europese Hof.

De Financiële Sector en de staat hebben hun zorgplicht decennia lang constitutioneel geschonden! Mensen bewust ziek gehouden en verstopt in het SYRI Systeem.

Oftewel: Er is maar een loonslaaf zoals jij!

De staat, Nationale Nederlanden , de accountants, en de gemeente zijn hun Zorgplicht niet nagekomen

ING Groep N.V. is in 1991 ontstaan uit een fusie tussen Nationale Nederlanden en de NMB Postbank. De nieuwe naam Internationale Nederlanden Groep werd al snel ingekort tot I-N-G. In oktober 2009 splitste ING zijn verzekeringstak af.

Motto of slagzin

‘Do your thing’

Ik wil nooit meer slachtoffer zijn van een of meerdere bots programma ’s die deze identiteitsfraude jarenlang onder strikte voorwaarden vanuit de Europese Commissie door verzekeraars, ministerie van Financiën en accountantskantoren, Ministerie van sociale zaken en werkgelegenheid en de gemeenten als de waarheid werden aangemerkt. Marktwerking, premiedifferentiatie,schuldvernieuwing, subrogatie, discriminatie, disruptie door discrepantie

Staatssteun

ING ontving eind 2008 en begin 2009 in totaal 10 miljard euro aan steun van de Nederlandse overheid, toen het financiële concern dreigde te bezwijken onder de kredietcrisis.

Vanwege de omvangrijke staatssteun, moet het van Brussel voor eind 2013 een flink deel van de activiteiten afstoten. Het gaat onder meer om de verzekeringstak, de Amerikaanse internetbank ING Direct en de Nederlandse bank WestlandUtrecht.

Bestuursvoorzitter Jan Hommen gaf bij de publicatie van de jaarcijfers aan dat voor de verzekeringstak een beursgang momenteel “de meest interessante optie” is.

Beleggingsbeleid CZ

Sinds januari 2009 is CZ de verzekeraar voor de Nationale-Nederlanden- en OHRA zorgverzekeringen. CZ regelt nu dus de zorgverzekeringen voor drie merken: CZ, Nationale-Nederlanden en OHRA.

Goed rendement, geen onnodige risico’s

CZ heeft als zorgverzekeraar een grote maatschappelijke verantwoordelijkheid. Openheid is daarom heel belangrijk, dus duidelijk zijn over wat CZ doet en waarom. Over hoe wij met ons vermogen omgaan. Dat doen wij zorgvuldig en voorzichtig. Bij het beleggen wordt steeds goed afgewogen hoeveel risico wij willen nemen. CZ neemt geen onnodige risico’s, maar probeert wel het vermogen te laten groeien als dat kan. Verzekerden moeten erop kunnen rekenen dat er steeds voldoende geld is, zodat de zorg die nodig is kan worden vergoed.

Alleen beleggen als het kan

Alleen als er genoeg financiële ruimte is, kijken wij of wij het vermogen kunnen laten groeien. Een specialist onderzoekt dit en geeft ons daarover advies. Met hem bekijken wij met welk bedrag wij kunnen gaan beleggen. Dat is ons risicobudget. De raad van bestuur van CZ bepaalt uiteindelijk wat het risicobudget wordt.

Duidelijke afspraken over beleggen

CZ heeft duidelijke regels voor beleggen. Voor elk onderdeel van CZ zijn er specifieke regels. De beleggingsrichtlijnen voor de verschillende entiteiten zijn vastgelegd in een beleggingsmandaat. Hierin staan strikte eisen en bandbreedtes voor de verschillende beleggingscategorieën (aandelen, obligaties, alternatieve beleggingen en vastgoed) waar CZ en de beheerders zich aan moeten houden.

De beleggingen zijn internationaal gespreid en niet alleen in euro’s. Zo is ook het risico gespreid. De rendementen en risico’s van de beleggingscategorieën worden vergeleken. Zo zoekt CZ steeds naar de beste manier van beleggen.

De resultaten volgen van het beleggen

CZ heeft een afdeling Vermogensbeheer. Deze afdeling beoordeelt elke maand de resultaten van de beleggingen en bekijkt of het nog binnen het risicobudget past. Ook is er een beleggingscommissie. Die bespreekt regelmatig hoe het gaat met de beleggingen en geeft advies aan de raad van bestuur van CZ. De raad van bestuur praat een aantal keer per jaar met de raad van commissarissen. Zo is er controle over de beleggingen.

Duurzaam ondernemen en beleggen

In ons beleggingsbeleid houden we rekening met de maatschappelijke impact van organisaties en landen waarin we beleggen. Aan de ene kant proberen we zoveel mogelijk te voorkomen dat we via beleggingen bij zaken betrokken raken die een negatieve impact hebben. Aan de andere kant ondersteunen we als investeerder graag zaken die positief bijdragen aan verbeteringen voor mens, milieu en maatschappij.

Ons uitgangspunt is dat wij het liefst beleggen in de beter presterende ondernemingen op het gebied van mens, milieu en maatschappij (‘ESG-thema’s’). Op deze manier geven we invulling aan ‘positieve selectie’.

Wij gaan actief het gesprek aan met ondernemingen waarin wij beleggen over het voorkomen en oplossen van maatschappelijke problemen, hiervoor werken wij samen met een externe partij. Deze partij voert niet alleen namens ons het woord, maar ook namens andere investeerders. Hierdoor worden de krachten gebundeld en neemt de impact van het gesprek toe. De externe partij brengt in overleg met ons ook stemmen uit op aandeelhoudersvergaderingen. Zo is de ‘voting & engagement’ van CZ georganiseerd.

Tot slot werken wij ook met ‘uitsluitingen’. Wij sluiten ondernemingen en landen uit van investering, die betrokken zijn bij activiteiten die we onaanvaardbaar vinden (bijvoorbeeld kinderarbeid en corruptie). We sluiten ook ondernemingen en landen uit die niet open staan voor het voeren van gesprekken over hun activiteiten of die niet willen verbeteren.

Wettelijke verplichtingen en afspraken

Als (zorg)verzekeraar hebben wij te maken met diverse wettelijke verplichtingen die betrekking hebben op ons vermogensbeheer. Bijvoorbeeld de ‘Wet op het financieel toezicht’ (Wft) en het Europese toezichtkader ‘Solvency II’. CZ zorgt ervoor hier continu aan te voldoen. Hiernaast passen we richtlijnen voor maatschappelijk verantwoord beleggen toe. Zo sluit ons beleid aan op het Internationaal Maatschappelijk Verantwoord Ondernemen Convenant van de Verzekeringssector (IMVO-convenant) en is het in lijn met de OESO-richtlijnen voor Multinationale Ondernemingen.

Ik moest voldoen aan het:

Het Nationaal Bruto Product

Het bruto nationaal product (bnp) is het totale inkomen van de mensen die in een land wonen, ongeacht of ze in dat land of het buitenland werken. Het bnp per hoofd van de bevolking is een veelgebruikte maatstaf voor de grootte van een economie.

Ik besta Centrale Raad van Beroep – 15 februari 2024

“Een arrest met grote financiële en immateriële gevolgen” wat is de betekenis van een inkomenspositie als je als openbaar koopvrouw burgerlijkdood bent verklaard?

Als Moeder de vrouw, bestaat ze fiscaal gewoon niet zei Jan Peter en Jan Kees tegen Beatrix in de eerste kamer der staten generaal. We hebben de Europese Commissie onder strikte voorwaarden beloofd dit geheim te houden omdat ik moest voldoen aan het Bruto Nationaal Product.

Discriminatie, hiaten, coderingen en machtsmisbruik door handelaren die met voorkennis en vooringenomen handelen sinds 1998 winsten opeisen door zelfstandigen die voor zichzelf wilden zorgen zo langzaam handelingsonbekwaam en belasting onmachtig te maken.

Het Smeerkuil effect van Het Nationaal Bruto Product door witwaspraktijken NN ING IP.

Het bruto nationaal product (bnp) is het totale inkomen van de mensen die in een land wonen, ongeacht of ze in dat land of het buitenland werken. Het bnp per hoofd van de bevolking is een veelgebruikte maatstaf voor de grootte van een economie. Maar wat als er helemaal geen inkomen was?

Ook dit “Drama heeft een diepgewortelde aantrekkingskracht”, zegt ze. “Door het scherm heen grijpt het je bij de keel en zegt ze: geef om mij, ik besta. En als dat werkt, is het ongelooflijk krachtig.”

Elk verhaal loopt langs eenvoudige, soms schematische lijnen waar het leed zich vanzelf opstapelt.

“Weer een waargebeurd verhaal”

“Als je werkelijk de aandacht van mensen wil trekken, vertel ze dan het hele verhaal. En in dit geval, een waargebeurd verhaal”, zei Silvia Lindeboom Koning onlangs tegen het ministerie van Binnenlandse Zaken oftewel het Meldpunt bij Overheidsfouten en tegen Uitgeverij Hens.

Expositie en interview over de staat van de staat.

Ze droeg al eerder een deel van het scenario op de Gemeente Edam Volendam en aan de Regenbooggroep in Amsterdam voor een serie Aanpak met Anders Ogen via Pakhuis de Zwijger die onverwacht veel stof deed opwaaien in Amsterdam, Edam Volendam en sinds 2019 in de gemeente Middelburg.

Ik Besta – Wie ben je als niemand goed kijkt

Ze liet haar werk door een dronepiloot Vladdie de Koning vastleggen vanuit geschiedschrijvershuis Montancourt in Lodewijk XIV stijl met haar handbeschilderde serie zeeuwse oesterschelpen exposerend in de Oostkerk en in een epoxy ontwerp voor een open bestuurscultuur en openoverheid vanuit de Bed & Breakfast aan dé Rouaansekaai in Middelburg.

Brain Regain Eej*

Over hoe vanaf het jaar 1838 en 1998 duizenden vrouwen of bestuurders van een lichaam en of rechtssubject, een VOF verbintenis met een AOV schadeverzekering en of Spaarpolis, valselijk en of onterecht zijn aangeslagen voor het betalen van loonbelasting en zvw belasting, inkomensafhankelijke zorgverzekeringswet en het krijgen en terugbetalen betalen van het kindgebonden budget terwijl in werkelijkheid er bewust in 1998, 2001, 2008, 2010 hiaten in het sociale zekerheid stelsel werden gecreëerd, en een nieuw computersysteem voor onverklaarbare tekorten op hun eigen balans zorgde.

Rechter Boersma tijdens de zitting 14 juli 2021 in Middelburg

Over de wurgcontracten van verzekeraars in samenwerking met het staatsbedrijf, waarin kenbaar werd gemaakt dat er door een simpel wilsbesluit polissen konden worden omgekat in een volksverzekeringen en vrouwen ( het zijn net mensen) eenvoudig en digitaal door het invullen van een webformulier handelingsonbekwaam en belasting onmachtig maakten voor de invorderingswet 1990.

Zo moet je dus tegenwoordig een indringende documentaire schrijven over een bijzonder verhaal net zo als die van de toeslagen – affaire en de affaire van Mr Bates vs The Post Office door anders te leren kijken. #Trouw

Ik wil nooit meer slachtoffer zijn van een of meerdere bot’s programma ’s die deze identiteitsfraude jarenlang onder strikte voorwaarden vanuit de Europese Commissie door verzekeraars, ministerie van Financiën , Ministerie van Binnenlandse zaken, accountantskantoren en door de gemeenten als de waarheid werden bestempeld. .

In België en Nederland werden vrouwen niet toegelaten tot openbare functies en vanaf 1838 was bij wet geregeld dat een vrouw handelingsonbekwaam werd als ze trouwde, ze had geen zelfstandig woonrecht in de gezamenlijke woning, ze had niets te zeggen over de kinderen etc. Deze structurele wettelijke ongelijkheden ten opzichte van de rechtspositie van mannen werden in 1956 (Nederland) en 1958 (België) opgeheven.

Gaan we de Cyclus eindelijk na bijna 200 jaar doorbreken?

Kwesties die over het algemeen gerekend worden tot het domein van vrouwenrechten is in eerste instantie het juridische domein en zijn te onderscheiden in de beschermende rechten, correctie van eerdere wetgeving en antidiscriminatie.

Mijn droom: Een Ecco Systeem waarin iedereen volgens gelijkheidsbeginsel wordt behandeld. IederIn betekent IederIn. Met horizontale en verticale controle grondwet art 1. Dit idee ligt al jaren op de plank bij de rabobank in Purmerend.

Wie denkt dat het slavernijverleden is afgeschaft heeft het mis! De vrouwen hangen civiel gezien als loonslaaf onder een man als inhoudingsplichtige.

Ik, Silvia Lindeboom Koning fungeer al 14 jaar als loonslaaf, zonderen loon die ten onrechte loonbelasting en zvw opgelegd krijgt door de brieven bus firma’s van de belastingdienst en zijn aandeelhouders NN IP.

De natuur wet is de belangrijkste wet

MFO

Als blijkt dat er meer mensen verschrikkelijk in de problemen komen door het gebrekkige computersysteem van de belastingdienst, de horizontale en verticale controle en hiaten in de sociale zekerheid komt ze in actie. Het wordt een strijd die jarenlang ging duren.

Hoe een vrouwelijke entiteit een fiscaal gevangene werd in het polisregister van het UWV zonder toezicht, controle eerlijk proces op 14 juli 2021 zonder inkomen.

Hoe het Patriciaat – De holding van Vader werkt!

Na de afschaffing van de VOF in België kwamen er wijzigingen in ons wetboek zonder wettelijke grondslag Nieuwe belastingstelsel 2001

Alle bestaande personenvennootschappen krijgen van rechtswege, dus automatisch na de invoering van deze nieuwe wet, de rechtspersoonlijkheid.

Zo ontlopen de aandeelhouders de schuldeisers en stellen ze hun eigen vermogen veilig als de Belastingdienst schimmige geheime deals sluit met strikte voorwaarden vanuit de Europese Commissie om vervolgens met het bedrijf naar de beurs te gaat?

Doordat de aandelen van een NV vrij overdraagbaar zijn werd ik dus openbaar verkocht aan diverse partners van NN IP. Door de polis aov premie vrij te maken en de betaalde premie nadat ik me ziek melde in 2007 terug te storten in 2020 werd NN zo weer de verzekeringsnemer. Dit doen ze door toepassing schuldvernieuwing en subrogatie.

De schuldvernieuwing of novatie is een wijze van uitdoving van de verbintenissen, die er in bestaat dat een verbintenis door een nieuwe verbintenis wordt vervangen. De oude verbintenis verdwijnt met al haar accessoria en excepties en wordt vervangen door een nieuwe verbintenis.

Subrogatie is de overgang van een vordering op een derde anders dan door verkoop van de vordering. Bij subrogatie treedt een nieuwe schuldeiser in de plaats van de oorspronkelijke schuldeiser. De nieuwe schuldeiser neem alle rechten en plichten uit hoofde van de vordering over.

Deze vordering werd door Jan Kees de Jager en Jan Peter Balkenende door in klein koninklijk besluit zonder controle tweede kamer genomen en ingevoerd middels staatsblad 176 van 28 april 2010.

NOTA VAN TOELICHTING

In Overige fiscale maatregelen 2010 is in artikel XVII, onderdeel C, een wijziging opgenomen van artikel 36, tweede lid, van de Invorderingswet 1990. Op grond van die bepaling dient de bestuurder van een lichaam dat niet tot betaling van de verschuldigde belasting, bedoeld in die bepaling, in staat is, deze betalingsonmacht te melden bij de ontvanger. De wijziging van artikel 36, tweede lid, van de Invorderingswet 1990 bewerkstelligt dat de melding van de betalingsonmacht voortaan schriftelijk moet plaatsvinden, met dien verstande dat deze melding niet alleen op papier maar ook door middel van een elektronisch bericht kan worden gedaan.

De datum van inwerkingtreding van de wijziging hangt samen met het moment dat het webformulier voor de melding betalingsonmacht in het persoonlijk domein voor bedrijven gebruiksklaar is. De bestuurder kan dan ook een digitale melding doen. Op 4 juli 2010 is de automatisering van de Belastingdienst zover.

Inwerkingtreding met ingang van 4 juli 2010 houdt in dat de bestuurder vanaf die datum de betalingsonmacht uitsluitend schriftelijk kan melden, met de mogelijkheid om dit te doen via het persoonlijk domein voor bedrijven.

Sjoemelsoftware

Hoe twee schadepolissen met schadevergoedingen vanuit originele polisnummers en relatienummer door een dreigbrief zonder wettelijke grondslag werden omgekat in volksverzekeringen en ik zo een personeel nummer kreeg en er op los gecodeerd kon worden met codesnummers 21, 50, 32. Een audit manager van het UWV en een aantal stromannen als fiscalist bewaakte de codes: Lijfrente, ontslag op staande voet, aaw inkomen, wao inkomen en ongevallen inkomen uit wet 1921 landbouw.

De ingehouden belasting werd geïnvesteerd in pensioenfonds BeFrank opgericht in 2010 voor hum eigen personeel.

Zaak Schaap is noojt toeval geweest

Overheidsfouten

Op 17 november 2023 heb ik maar weer eens een melding gedaan bij het Meldpunt Fouten in Overheidsregistraties (MFO) nadat ik al jaren de RVD , de koning,

De serie schaap vertelt het verhaal van een fraude gepleegd door Mr. Frank Oranje, notaris en bestuursvoorzitter bij Pels Rijcken. Oranje stond bekend als integer, maar wist door schuiven met, en het afromen van, derdengeldrekeningen uiteindelijk 11,4 miljoen euro te verduisteren. Begin 2019 begint er bij de “financial intelligence unit” van het OM een onderzoek naar Oranje. Op 6 november 2020 vindt de politie het lichaam van Oranje, die zelfmoord heeft gepleegd.

De serie legt uit hoe de fraude kon ontstaan, wat voor persoon Frank Oranje was, wat zijn positie binnen het bedrijf was en hoe het kon dat deze fraude langdurig niet opgemerkt is, noch door collega’s, noch door klanten van de derdengeldrekeningen. Daarnaast werpt de serie de vraag op of een kantoor dat niet betrouwbaar is gebleken, zich nog wel als landsadvocaat kan opwerpen, en of er niet te veel verwevenheid is tussen de staat en het kantoor van de landsadvocaat, waardoor deze niet onafhankelijk genoeg zou kunnen opereren.

Hoe De Nationale…Nederlanden als mijn uitkeringsgerechtigde instantie, samen met de belastingdienst, het ministerie van sociale zaken en werkgelegenheid, de accountantskantoren wettelijke aansprakelijkheid niet erkend en ze alle verantwoordelijkheid in de schoot van mij een individueel geval, oftewel gegijzelde bestuurder van het lichaam dat belasting onmachtig en handelingsonbekwaam legt is zeer zorgelijk.

EPSON scanner image

Hoe twee prive afgesloten schade polissen en een spaarpolis uit de jaren 90 jarenlang konden woekeren dankzij de gouden driehoek beleggings constructie- Bank ING – Belastingdienst- Accountantskantoren en de grondwet op alle punten wordt geschonden? #NN #REAAL #DELTALlOYD

U kent deze uitspraken vast nog wel:

1. Een slimme meid is op haar toekomst voorbereid ( Postbus 51).

2. Er is maar één Nederlander zoals jij, zorg goed voor jezelf ( Nationale Nederlanden)

3. Reaal regelt het allemaal ( Reaal).

4. Foutje Bedankt ( Centraal Beheer).

5. Leuker kunnen we het niet maken wel makkelijker ( Belastingdienst).

Op 25 maart jl. heeft de Hoge Raad misschien wel het belangrijkste arrest van dit jaar in de loonbelasting gewezen. In dat arrest oordeelde de Hoge Raad dat ook letselschadevergoedingen die voortvloeien uit de arbeidsovereenkomst of uit een andere rechtspositionele regeling, zoals bijvoorbeeld een CAO, niet kwalificeren als loon. Bron Taxlive.

Voor letselschadevergoedingen die niet uit de arbeidsovereenkomst of een andere rechtspositionele regeling voortvloeien, was dit al zo. Dit onderscheid vloeide voort uit het bekende Smeerkuil-arrest (HR 29 juni 1983, 21435, BNB 1984/2). Dit arrest werd in de praktijk zo uitgelegd dat een letselschadevergoeding alleen niet kwalificeert als loon, wanneer die vergoeding niet voortvloeide uit de arbeidsovereenkomst of een andere rechtspositionele regeling. Vloeide de letselschadevergoeding wel voort uit de arbeidsovereenkomst of een andere rechtspositionele regeling, dan was wel sprake van loon. Met betrekking tot deze laatste vergoedingen heeft de Hoge Raad nu dus beslist dat dit (ook) geen loon is.

Hiermee heeft de Hoge Raad, en mijns inziens terecht, het in de praktijk onbevredigende onderscheid tussen letselschadevergoedingen die wel en die niet voortvloeien uit de arbeidsovereenkomst of een andere rechtspositionele regeling, feitelijk geschrapt. Al deze letselschadevergoedingen zijn vanaf nu onbelast. Of daarbij sprake is van een publieke of private taak maakt overigens niet uit, zo heeft de Hoge Raad eveneens op 25 maart jl. beslist. Wel heeft de Hoge Raad een ander (nieuw) onderscheid gecreëerd, omtrent de hoogte van de vergoeding. Geeft de werkgever een hogere vergoeding dan uit zijn aansprakelijkheid voortvloeit, dan is voor het meerdere (nog steeds) sprake van (belast) loon. Alleen letselschadevergoedingen die niet hoger zijn dan uit de aansprakelijkheid van de werkgever voortvloeien, zijn dat niet. Hoe moet worden bepaald welk deel van de vergoeding voortvloeit uit de aansprakelijkheid en welk deel niet, zegt de Hoge Raad er overigens niet bij. Het zal nog een hele klus worden in de praktijk om dit vast te stellen, want zo duidelijk is dat natuurlijk niet.

Behalve dit belangrijke aspect is er nog een ander wezenlijk element in dit arrest en dat is de reden voor deze column. De Hoge Raad presenteert zijn arrest namelijk als een nadere invulling van zijn Smeerkuil-arrest uit 1983 en nadrukkelijk niet als een nieuwe jurisprudentiële lijn. Anders gezegd, de Hoge Raad “gaat” dus niet “om”. En dit betekent naar mijn mening dat ook gevallen uit het verleden die een letselschadevergoeding hebben gehad en waarop, naar nu blijkt ten onrechte, loonbelasting is ingehouden en afgedragen, nu ook een beroep kunnen doen op dit arrest via de weg van de ambtshalve vermindering. Wel geldt daarvoor een beperking in de tijd van vijf jaar; langer dan vijf jaar terug kan men niet. Maar de andere bekende uitzondering op de ambtshalve vermindering van nieuwe jurisprudentie is naar mijn mening nu niet van toepassing. Van nieuwe jurisprudentie is immers geen sprake maar ‘slechts’ van een nadere invulling, verduidelijking zo men wil, van, in dit geval al bijna 40 jaar, bestaande jurisprudentie.

In dit verband roep ik de uitspraak van Rechtbank Gelderland van 2 december 2020 (19/6815, V-N 2021/6.19.1) in herinnering. In die uitspraak over een ambtshalve vermindering besliste de rechtbank dat geen sprake was van nieuwe jurisprudentie. In die zaak had de belastingplichtige in 2018 een verzoek ingediend om zijn aanslag IB/PVV 2013 die in 2015 onherroepelijk was komen vast te staan, ambtshalve te verminderen. Aanleiding voor dit verzoek was een in 2018 gewezen arrest. Hoewel het arrest was gewezen in 2018, dus geruime tijd na het definitief worden van de aanslag IB/PVV 2013 (in 2015), wees de rechtbank het verzoek om ambtshalve vermindering (toch) toe. En dit kwam, omdat het arrest uit 2018 verwees naar een eerder arrest uit 2009 en dat arrest was geruime tijd vóór het definitief worden van de aanslag IB/PVV 2013 (in 2015) gewezen. Volgens de rechtbank betekende dit dat de onjuistheid van de aanslag IB/PVV 2013 niet voortvloeide uit het arrest uit 2018, maar uit de wet in combinatie met het arrest uit 2009. Met andere woorden, het arrest uit 2018 was volgens de rechtbank geen nieuwe jurisprudentie, maar een verduidelijking van bestaande jurisprudentie (uit 2009). Tegen deze uitspraak is geen hoger beroep of sprongcassatie ingesteld, dus kennelijk vonden de belastinginspecteur en de Staatssecretaris van Financiën dit ook.